Tiskane izdaje

Tiskane izdaje

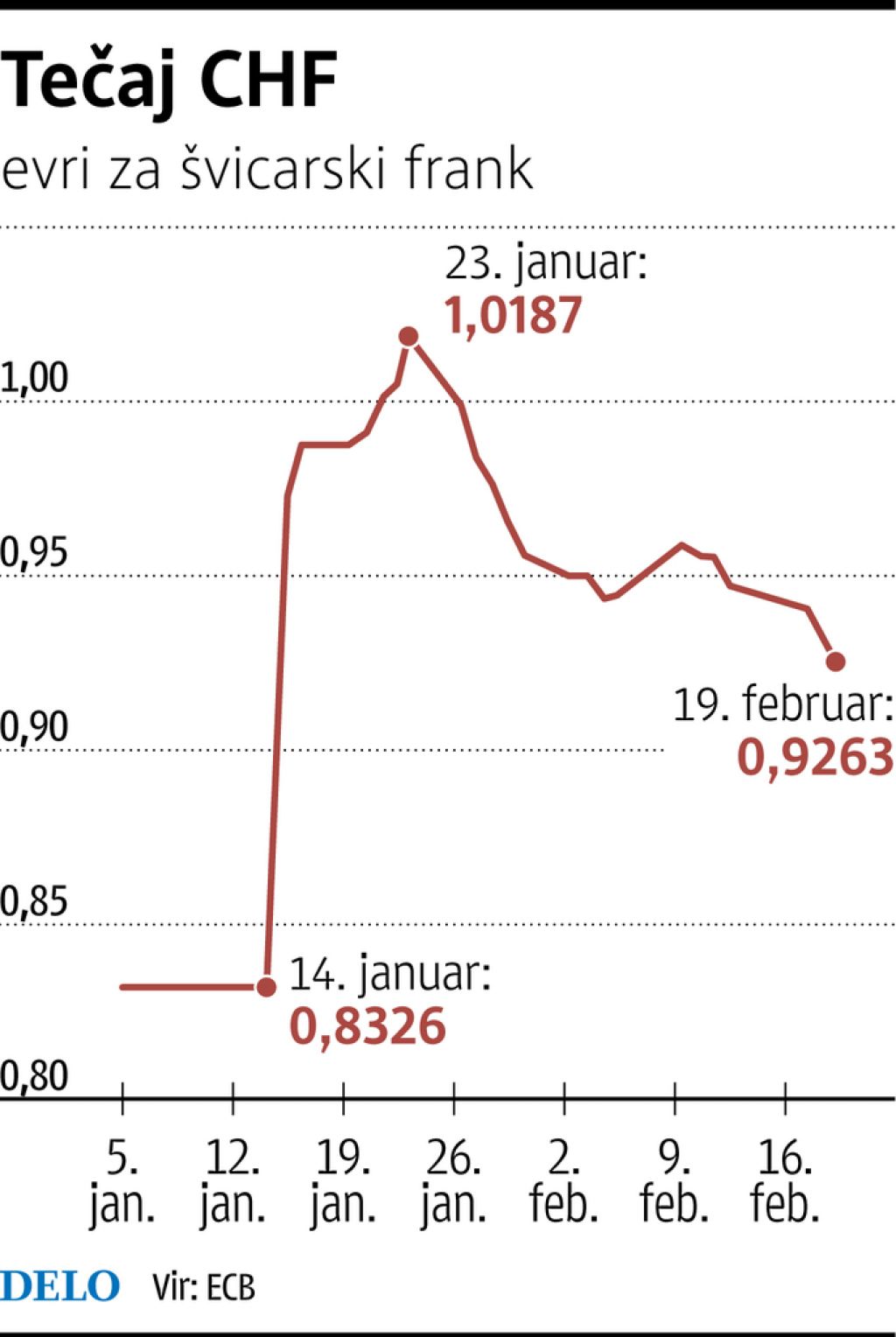

Švicarski frank je nekaj dni po odpravi omejitve rasti sredi januarja izgubljal vrednost. Potrošniki, ki imajo posojilo, se po trditvah bank bolj izjemoma odločajo za konverzijo v domačo valuto. Vprašanje, kaj storiti, je kljub prepričanju, da je za težave kreditojemalcev kriva banka, smiselno pretehtati. Kako kaže evru v primerjavi s frankom?

Po zadnjih napovedih tujih analitikov za konec letošnjega leta bo tečaj od 0,92 do 1,14, povprečna napoved je 1,05 franka za evro. To je razmerje, ki naj bi po govoricah ustrezalo tudi švicarski centralni banki (med 1,0 in 1,1), povzema vodja analitskega oddelka Alte Invest Sašo Stanovnik. Program kvantitativnega sproščanja, ki ga bo izvajala ECB, bi kratkoročno in srednjeročno moral voditi v postopno izgubljanje vrednosti evra v primerjavi z drugimi valutami. Seveda pa zgodba ni tako enopomenska, pravi Stanovnik. Švicarskemu gospodarstvu apreciacija franka ne ustreza, hkrati pa kvantitativno sproščanje lahko privablja pritok kapitala v evrsko območje in s tem krepitev evra zaradi upanja na gospodarsko okrevanje.

»Skratka, valutni trgi so zelo nepredvidljivi, vseeno pa se nam zdi, da je trenutno večja verjetnost, da bo evro srednjeročno zgubljal, kot pa pridobival,« ocenjujejo v Alti in napovedujejo tečaj med ena in 1,06 franka za evro. Opozarjajo tudi, da ne gre zanemariti niti možnosti posameznega preplaha na finančnih trgih (recimo zaradi Grčije), ki hitro lahko povzročijo dvig vrednosti franka v primerjavi z evrom.

»Ravno zaradi nepredvidljivosti gibanja valut, še posebno dolgoročno, in napovedi tujih analitikov o možnem razponu vrednosti franka bi seveda odsvetovali špekuliranje na vzvod oziroma prek kredita. Vsakdo se odloči sam, a nekaj je jasno: če se kredit pretvori v evrskega, potem ima posameznik pač kredit za stanovanje. Če pa obdrži posojilo v franku, je istočasno kreditojemalec (za stanovanje) in obenem investitor na tvegane valutne trge, ki s tem sprejema tudi vsa tveganja, povezana z investiranjem na valutne trge,« pravi Stanovnik. In dodaja, da se je bolj smiselno vprašati, ali si lahko privoščim, da se uresničijo pesimistična pričakovanja analitikov, da bo frank zrasel na 0,92 evra, kot pa, koliko vrednosti bo izgubil.

Zanimanje je, odločitev manj

Podatki iz bank kažejo, da se sicer potrošniki za zamenjave zdaj odločajo bolj poredko. »Kljub veliko izračunom, ki so jih svetovalci pripravili za stranke, ki so se oglasile v naših enotah, je pretvorbo dejansko opravilo za zdaj le približno tri odstotke strank,« pojasnjujejo v UniCreditu in ponovno poudarjajo, kako so stranke v zadnjih letih večkrat povabili na informativni sestanek, da bi jim predstavili možnosti in pogoje spremembe švicarskega kredita v evrski kredit, pa je bil odziv zelo slab. Smo pa v uredništvo prejeli brošuro prav te banke (gotovo ni edina), takrat še Bank Austrie Creditanstalt, ki je leta 2004 posojilo v frankih prodajala kot »idealno rešitev, ki zagotavlja, da se višina mesečne anuitete ne bo bistveno večala«.

Tudi NLB je komitente, ki so se zadolžili v frankih, povabila v poslovalnice, oglasilo pa se jih je manj. »Predstavimo jim možnosti, in sicer reprogram ali moratorij obstoječega kredita v frankih ali pa najem posojila v evrih za poplačilo tistega v frankih. Odločitev pa je v rokah stranke.« V Hypo Alpe-Adria je konverzij veliko manj, kot je povpraševanja. Deset odstotkov vseh kreditojemalcev, ki imajo kredite v frankih, je oddalo vlogo za konverzijo, tretjina med njimi jo je potem tudi dejansko izvedla. V NKBM se je do zdaj za konverzijo odločilo odstotek kreditojemalcev, približno štiri odstotke pa jih je v celoti poplačalo dolg.