Tiskane izdaje

Tiskane izdaje

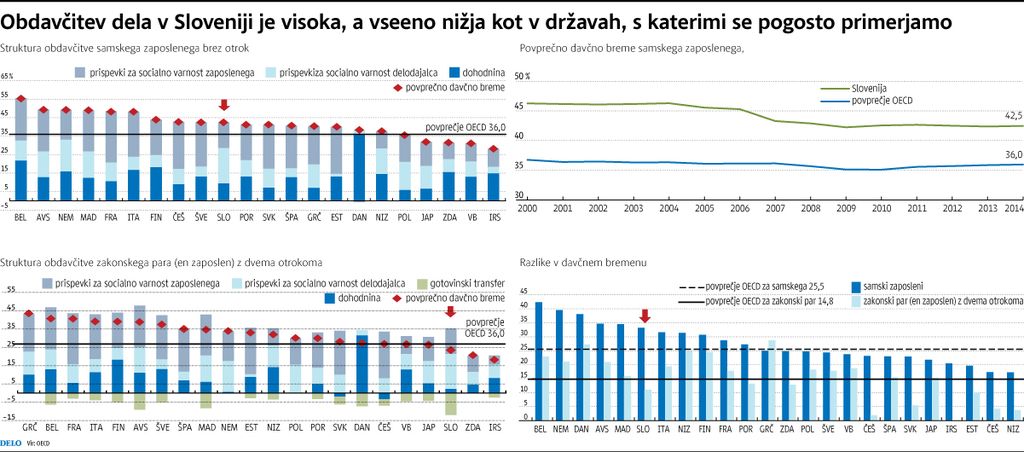

Ljubljana − Obremenitev plač z dajatvami se je v Sloveniji po letu 2009 nekoliko zmanjšala, če upoštevamo podatke za samske zaposlene brez otrok, ugotavljajo v poročilu OECD o davčni obremenitvi dela, objavljenem v sredo. Po drugi strani pa se je povečala davčna obremenitev družin, kar je povezano z zmanjšanjem različnih socialnih transferjev za otroke.

Čeprav se ves razviti svet v iskanju pravega izhoda iz sedanje krize ukvarja s strukturnimi reformami, ki naj bi izboljšale konkurenčnost gospodarstev, njihov pomembni del pa naj bi bila tudi davčna razbremenitev dela, sveži podatki OECD kažejo, da posebnega uspeha na tem področju ni.

V Sloveniji je med letoma 2009 in 2014 davčna obremenitev samskega zaposlenega s povprečno plačo ostala nespremenjena (42,5 odstotka), za nekaj desetink odstotne točke pa se je znižala obremenitev tistih s podpovprečnimi in nadpovprečnimi plačami. Po drugi strani pa je davčna obremenitev para z dvema otrokoma, kjer (samo) eden od staršev zasluži povprečno plačo, zrasla od 22,1 odstotka leta 2009 na 23,4 odstotka.

Skupni davki na delo so se v državah OECD med letoma 2010 in 2014 povprečno povečali za eno odstotno točko, čeprav večina vlad v tem času ni povišala formalnih davčnih stopenj.

Poslabšanje položaja zaposlenih se je torej zgodilo predvsem zaradi krčenja socialne države, kar se kaže v omejevanju dostopnih davčnih olajšav in zmanjševanju socialnih transferjev, do katerih je upravičena (tudi) aktivna populacija. V Sloveniji, na primer, od leta 2013 ne poznamo več avtomatične indeksacije dohodninskih razredov in davčnih olajšav z rastjo življenjskih stroškov (zato se priznane olajšave realno zmanjšujejo, plačani davki pa zvišujejo). Še dlje pa so veljavni nekateri ukrepi, ki zmanjšujejo socialne transferje družinam.

Gospodarska zbornica Slovenije zagovarja stališče, da bi morala država več narediti za zmanjšanje davčnih bremen. Za komentar ugotovitev iz sveže študije OECD smo prosili Bojana Ivanca, vodjo analitske skupine Skep.

V Sloveniji se je lani nekoliko zmanjšala obremenitev dela zaposlenih brez otrok, povečala pa se je obremenitev tistih z otroki. Kaj taki trendi pomenijo za konkurenčnost gospodarstva?

Slovenski sistem obdavčitve dela stimulira velike družine, močno pa obremeni samske osebe. Slovenija ima eno najnižjih dohodkovnih neenakosti v svetu, vendar je s progresivno obdavčitvijo dela manj konkurenčna pri privabljanju tujih vlagateljev, posebno pri novih naložbah. Pri teh naložbah nas tuji vlagatelji nehote postavljajo v isti koš s preostalimi državami iz srednje in vzhodne Evrope, ki so z več vidikov v prednosti. Najprej, tam je svoje tovarne odprlo veliko zahodnih podjetij, zato imajo vlagatelji s teh trgov veliko praktičnih informacij in izkušenj. In drugič, zaradi krajše dobaviteljske verige izkoriščajo močan mrežni efekt. Tuji vlagatelji sicer cenijo naš visoki socialni standard, vendar se zavedajo stroškov, ki znižujejo končni izkupiček. Zgolj s poudarjanjem izobražene delovne sile ne moremo priti dlje od vljudnostnega stika z vlagatelji. Nujno je treba razmisliti o prerazporeditvi davčnih bremen z aktivnih dohodkov (delo) na pasivne (stanovanjske nepremičnine). To je tudi generacijsko bolj pošteno, sicer bomo postali država rentništva.

Gledano v celoti je delo v Sloveniji močno obdavčeno, a kljub temu so v OECD države, kjer je davčno breme višje, a so bolj konkurenčne (na primer Nemčija, Avstrija). Kako naj v takih okoliščinah Slovenija poveča svojo konkurenčnost?

Primerjava ni popolnoma korektna, ker stroški prevoza na delo in malica v Avstriji nista plačana, po vsebini pa pri nas pomenita strošek dela, vendar nista upoštevana pri izračunu. Konkurenčnost v enotnem prostoru naša izvozna industrija lahko poveča na več načinov: z nižjimi cenami, kar pomeni nižje stroške v proizvodnji, večjo avtomatizacijo procesov. Drug način, pogosto komplementaren, je, da podjetja krepijo razvojne oddelke in marketinške ekipe ter se s tem poskušajo povzpeti po kakovostni lestvici. Relativna obdavčitev dela spodbuja predvsem avtomatizacijo procesov, poskrbeti pa moramo, da bodo naša podjetja imela stimulativno okolje za večji angažma bolje plačanih profilov, za katere je zdaj odprt evropskih trg dela. Znanje več jezikov pri našem tehničnem kadru in srednjem menedžmentu olajša prehod na tuje trge dela, sploh na tiste, ki proaktivno vabijo naše najboljše delavce k sebi.

Davčno breme dela se prerazporeja v škodo družin

V Sloveniji je nekoliko manj obdavčeno delo samskih brez otrok, poslabšal pa se je položaj družin s povprečnimi dohodki.

Objavljeno

16. april 2015 20.34