Tiskane izdaje

Tiskane izdaje

Ljubljana – Položnic za novi davek na nepremičnine ne bo, a okoli dvesto tisoč lastnikov bo za svoje nepremično premoženje plačalo podobno dajatev. Davčna uprava jim bo tudi za leto 2014 odmerila davek od premoženja po zakonu o davkih občanov. Lani so občinski proračuni tako dobili 4,5 milijona evrov.

Stalna bivališča varna pred davkom

»Davek od premoženja je pravi premoženjski davek na nepremičnine, saj davčno osnovo predstavlja vrednost nepremičnine, stopnje pa so progresivne. To pomeni, da je premoženje večje vrednosti bolj obdavčeno,« poudarjajo v davčni upravi. Davek pripada občinam. Plačujejo ga le posamezniki, fizične osebe, za nepremičnine, v katerih nimajo stalnega bivališča ne sami ne njihovi družinski člani. Tako so »družinska gnezda« pred davkom varna, posebej ker je iz obdavčitve izvzeta vrednsot 160 kvadratnih metrov površine, pri družinah z več kot tremi člani pa še precej večja površina.

Pri nadomestilu za uporabo stavbnega zemljišča (NUSZ), ki tudi pripada lokalnim skupnostim, morajo seznam zavezancev pripraviti občine. Davčna uprava zanje opravi odmero in rešuje pritožbe. Pri davku na premoženje po zakonu o davkih občanov pa je drugače, pojasnjujejo v generalnem davčnem uradu: »Za vodenje evidence o lastnikih, torej evidence zavezancev za davek, je pristojna davčna uprava in ne občina. Davek od premoženja odmeri z odločbo po že vzpostavljenih evidencah o zavezancih, pri novih zavezancih pa na podlagi davčne napovedi.« Dajatev pripada občini, v kateri nepremičnina stoji.

Za enosobno počitniško stanovanje v Kranjski Gori 115 evrov

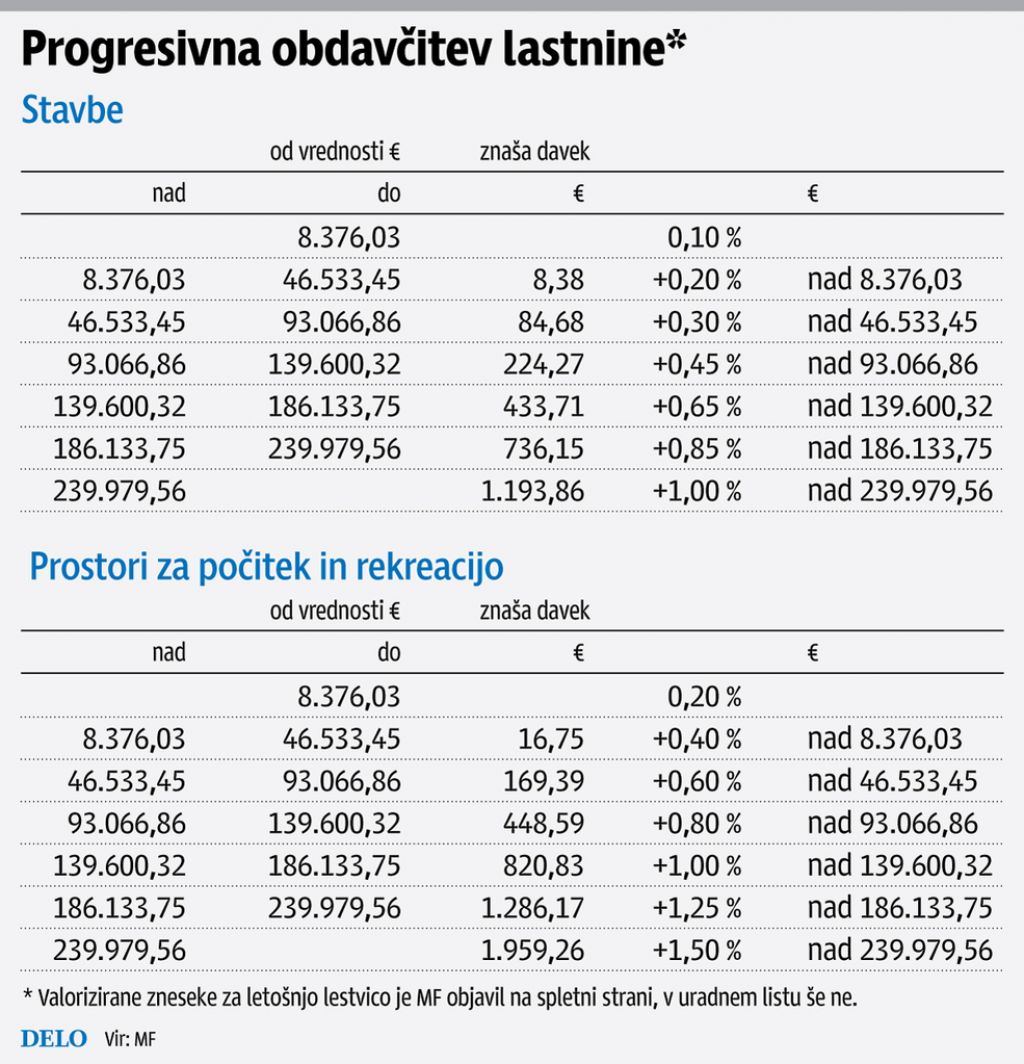

V značilni turistični občini Kranjska Gora so v proračunu za leto 2013 predvideli 212 milijonov evrov davka od premoženja. Poglejmo eno od odmernih odločb za preteklo leto. Lastnik 40 kvadratnih metrov velikega stanovanja na območju občine je dobil odmerno odločbo za 115,79 evra davka od premoženja. Davčna osnova je bila vrednost stavbe, ki je znašala 33.055,69 evra. Po lestvici iz pravilnika z davčnimi razredi in stopnjami, ki ga vsako leto osveži ministrstvo za finance, je lastnik do vrednosti 8.211,79 evra plačal 16,42 evra davka, poleg tega pa še 40 odstotkov od razlike med spodnjo in zgornjo mejo davčnega razreda. Ta razlika je znašala 24.843,90 evra, davek zanjo 99,37 evra. Po pravilniku o valorizaciji zneskov za odmero davka v letu 2013 se je namreč vrednost kranjskogorskega počitniškega stanovanja na lestvici za vikende uvrstila v drugi davčni razred s spodnjo mejo razreda pri 8.211,79 evra in zgornjo mejo pri 45.621,03 evra.

Višja vrednost, več davka

Zakon o davkih občanov predpisuje obdavčitev za tri skupine nepremičnin: stavbe, počitniške prostore in poslovne prostore. Vsak od treh skupin ima svojo lestvico obdavčitve, ki narašča z davčno osnovo: na lestvicah za stavbe in počitniške prostore je sedem davčnih razredov, na lestvici za poslovne prostore šest. Obdavčitev za počitniška bivališča je občutno višja kot za stavbe na splošno: lastnik kranjskogorskega stanovanja bi, če ga ne bi opredelil za počitniško, zanj plačal 57,8 evra davka od premoženja. »Različna obdavčitev velja za stanovanja oziroma stanovanjske hiše, ki se uporabljajo za stalno bivanje lastnika, medtem ko velja višja obdavčitev za stavbe, ki se uporabljajo občasno kot vikendi. Za to opredelitev je torej pomembna ugotovitev, za kateri namen zavezanec uporablja stavbo. Namen je razviden že iz napovedi, s katero zavezanec opredeli vrsto premoženja. Pri izpolnjevanju napovedi upoštevajo tudi podatke iz listin, iz katerih je lahko razvidno, za kakšno vrsto prostorov gre,« pojasnjujejo v davčni upravi.

Nobene povezave s posplošeno tržno vrednostjo

Davčna osnova pri davku od premoženja po zakonu o davkih občanov nima nobene povezave s posplošeno tržno vrednostjo (PTV) nepremičnin, ki jo ugotavlja geodetska uprava. Ta je bila predvidena za davčno osnovo pri novem davku na nepremičnine, davčna osnova pri davku od premoženja pa je še precej bolj zamotana. »Davčna osnova za davek od premoženja je vrednost stavbe ali prostora za počitek oziroma rekreacijo, ugotovljena po merilih republiškega upravnega organa, ki je pristojen za stanovanjske zadeve, na način, ki ga predpiše občina. Na določitev davčne osnove tako vplivajo predvsem tehnični parametri stavbe, kot so njena površina stavbe, leto gradnje, vrste gradbenih materialov in drugo,« naštevajo v generalnem davčnem uradu.

Obsežne oprostitve in olajšave

Pri davku od premoženja veljajo različne olajšave in oprostitve. Deset let so iz obdavčitve izvzete stanovanjske novogradnje, tudi garaže, in temeljito obnovljene nepremičnine, pri katerih se vrednost zaradi obnove pvoeča za več kot 50 odstotkov. Pomemebno pa je vedeti, da ta desetletna oprostitev ne velja ne za počitniška bivališča ne za poslovne prostore. »Davčna osnova za davek od premoženja na posest stavb se tudi zniža za znesek, ki ustreza vrednosti 160 kvadratnim metrov stanovanjske površine,« dodajajo v davčni upravi, a do nižje osnove ima pravico le lastnik, ki ima v nepremičnini stalno bivališče sam ali njegovi ožji družinski člani. Stalno bivališče je torej pogoj za olajšavo, ki zuajema vrednost 160 kvadratnih metrov. Dodatni kvadratni metri olajšave za stalno bivališče pripadajo družinam, ki imajo več kot tri člane.

Davka od premoženja na posest stavb za več skupin nepremičnin sploh ni treba plačati, ker zanje velja oprostitev, pojasnjujejo v davčni upravi. Na seznamu teh stavb so: kmetijska gospodarska poslopja; poslovni prostori, ki jih lastnik oziroma uživalec uporablja za opravljanje dejavnosti: stanovanjske stavbe zavezancev davka iz kmetijstva, ki so sami ali njihovi družinski člani pokojninsko in invalidsko zavarovani na podlagi dohodkov iz kmetijstva; stavbe, ki so razglašene za kulturni ali zgodovinski spomenik in stavbe, ki jih iz objektivnih razlogov lastniki ne morejo uporabljati.

»Zakon o davkih občanov določa, da se davka od premoženja ne plačuje od poslovnih prostorov, ki jih lastnik oziroma uživalec uporablja sam za opravljanje gospodarske oziroma poklicne dejavnosti,« dodajajo v davčni upravi. Obdavčitev po lestvici za poslovne prostore je višja kot za stanovanjske stavbe in nižja kot za počitniška bivališča.

Davčni roki po razveljavitvi davka na nepremičnine

Zakon o davkih občanov nekaj mesecev ni veljal, ker ga je 1. januarja letos odpravil zakon o davku na nepremičnine. Tega so ustavni sodniki marca razveljavili, občinam vrnili stari premoženjski davek in zanj za leto 2014 določili nove roke: »Obveznost plačevanja davka od premoženja za leto 2014 nastopi 1. aprila 2014. Zavezanci, ki so postali lastniki od 1. januarja do 1. aprila 2014, morajo vložiti napoved za odmero davka do 30. aprila.« Poleg tega lahko zavezanci letos še do 30. aprila oddajo vlogo za začasno oprostitev plačila davka ali olajšavo. Redni rok za te vloge je sicer 1. januar. Davčna uprava je zato 7. aprila objavila javni poziv zavezancem za vložitev napovedi za odmero davka od premoženja po zakonu o davkih občanov, v katerem opozarja tudi na letošnje izjemne roke.