Tiskane izdaje

Tiskane izdaje

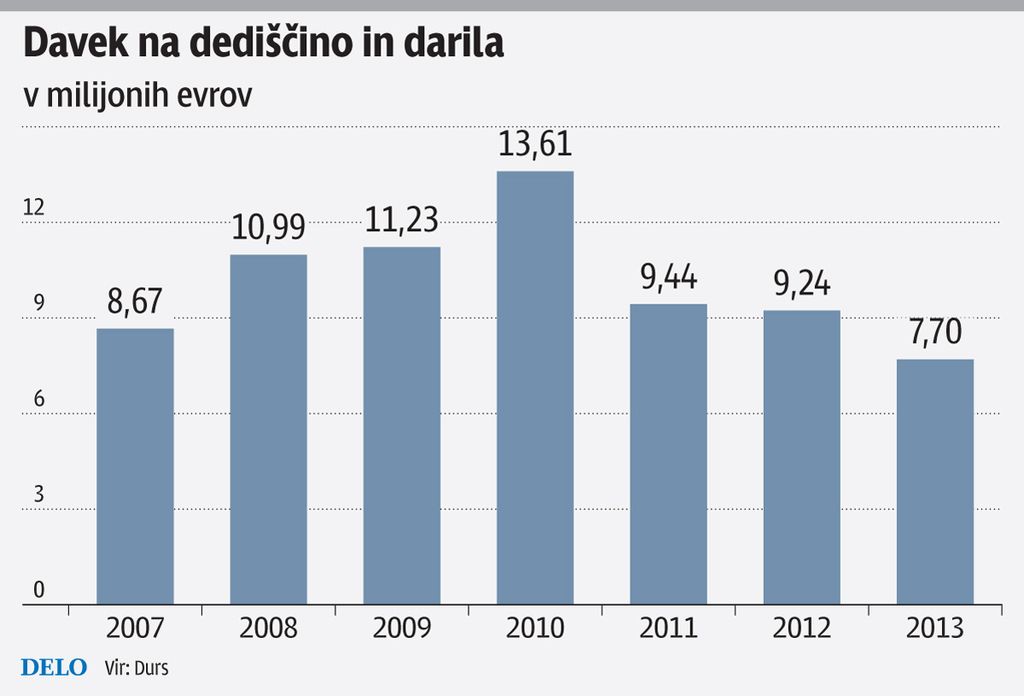

Ljubljana – Prihodki iz davka na premoženje so se tudi lani okrepili, tako kot že leto prej, kaže statistika davčne uprave: leta 2013 so bili 8,8 odstotka višji kot leta 2012. Takšno gibanje ne velja za vse dajatve, ki spadajo med premoženjske. Prihodki iz davka na dediščine in darila upadajo.

Davek na dediščine in darila je po presoji obdavčenih dedičev in obdarovancev bržkone velika, nepotrebna žrtev, če pa ga primerjamo z drugimi obveznimi dajatvami, je majhen davčni vir. Po podatkih davčne uprave so zavezanci lani plačali 7.697.268 evrov davka na dediščine in darila ali 16,7 odstotka manj kot leta 2012, ko so zavezanci plačali 9.241.647 evrov te dajatve.

Prvi dedni red ne plača davka

Davek, ki pripada občinam, je vendarle dovolj pomemben, da ima od leta 2006 svoj zakon – dotlej se je »drenjal« v zakonu o davkih občanov. Pri nepremičninah se davek steka v blagajno občine, v kateri nepremičnina je, pri premičninah pa ga pobere občina, v kateri ima dedič ali obdarovanec stalno bivališče.

Zavezanci za dajatev so dediči in obdarovanci, a sorodniki iz prvega dednega reda so iz obdavčitve izvzeti: to so otroci in zakonci ter osebe, ki jim različni zakoni priznajo enak položaj. »Z njimi so izenačeni zet, snaha, pastorek in dedič ali obdarjenec, ki je živel z zapustnikom ali darovalcem v registrirani istospolni partnerski skupnosti,« pojasnjujejo v davčni upravi.

Poleg posameznikov iz prvega dednega reda in oseb, ki so v povezavi z davkom izenačene z njimi, davka na dediščine in darila ne plačajo pravne osebe zasebnega prava, ki opravljajo versko, človekoljubno, dobrodelno, zdravstveno, socialno-varstveno, izobraževalno, raziskovalno ali kulturno dejavnosti pa tudi dejavnosti zaščite in reševanja. »Takšne ustanove so iz obdavčitve izvzete le, če gre za darilo oziroma dediščino, ki je namenjena opravljanju take dejavnosti pravne osebe,« dodajajo v davčni upravi.

Pri nepremičninah PTV ali cenitev

Zakon omenja še druge okoliščine, ko obdarovancu ali dediču davka ni treba plačati. Poleg tega je iz obdavčitve izvzeto premično premoženje, ki je vredno manj kot 5000 evrov: ta ugodnost velja tako za fizične osebe kot za pravne osebe zasebnega prava. Tudi kadar tržna vrednost premoženja, ki služi za davčno osnovo, doseže večje vrednosti, je 5000 evrov izvzetih iz obdavčitve, saj toliko znaša olajšava, do katere imajo pri premičnem premoženju pravico vsi zavezanci. »Iz davčne osnove so izvzeti tudi gospodinjski predmeti navadne vrednosti.

Pri davku na dediščine in darila za nepremičnine velja za davčno osnovo 80 odstotkov posplošene tržne vrednosti (PTV), ki jo ugotavlja geodetska uprava. »Zakon določa posebno pravilo glede pritožbe zoper davčno osnovo pri nepremičninah. Zavezanec, ki se s tako ugotovljeno davčno osnovo za odmero davka na dediščine in darila ne strinja, lahko v pritožbenem roku od davčne uprave zahteva, naj kot davčno osnovo upošteva ocenjeno posamično tržno vrednost nepremičnine,« pojasnjujejo v generalnem davčnem uradu. Stroške cenitve in cenilca plača zavezanec sam.

Poleg olajšave v znesku 5000 evrov pri premičnem premoženju imajo zavezanci pri obdavčitvi dediščine in daril pravico do »čiste« davčne osnove, poudarjajo v davčni upravi: »Davčna osnova je vrednost podarjenega premoženja po odbitku dolgov, stroškov in bremen, ki odpadejo na premoženje, od katerega mora zavezanec plačati davek.«

Zapletena razmerja med dediči

Obdavčitev dediščine in daril narašča z razdaljo med sorodniki in je hkrati odvisna od vrednosti premoženja: v zakonu so tri davčne lestvice. Dediči in obdarovanci prvega dednega reda in z njimi izenačene osebe so iz obdavčitve izvzete, zato v zakonu zanje tudi ni davčne lestvice. Ta se tako začne pri drugem dednem redu, v katerem so starši, bratje, sestre in njihovi potomci: davčna stopnja narašča prek sedmih davčnih razredov od 5 do 14 odstotkov (glej tabelo Sorodniki v vrsti). Po tej lestvici bo davek, na primer, plačal nečak za dediščino po teti ali stricu. Pri tretjem dednem redu, v katerem so dedje in babice, progresivna obdavčitev narašča od 8 do 17 odstotkov. Še višje so stopnje obdavčitve po lestvici za vse druge osebe, ki se gibljejo od 12 do 39 odstotkov. Tolikšno dajatev bo, na primer, za dediščino po nečaku plačala teta.

Uvrščanje dedičev in obdarovancev v pravo davčno lestvico je bolj zapleteno, kot je videti na prvi pogled. »Načeloma je sorodstvena vez navzdol neobdavčena, če gre navzgor, moramo upoštevati, kolikokrat preide mejo med dednimi redi, pa tudi vrsto sorodstvene vezi,« poudarjajo v davčni upravi.