Tiskane izdaje

Tiskane izdaje

Ljubljana – Finančne storitve in zavarovalni posli lahko proračunu z višjo obdavčitvijo prinesejo doda 30 milijonov evrov, ocenjujejo v ministrstvu za finance. Vladi predlaga, naj za dve odstotni točki zviša davčni stopnji v v zakonih o davku na finančne storitve in davku na promet zavarovalnih poslov.

Za finančne storitve, pri katerih je davčna osnova provizija, in promet z zavarovalnimi posli oziroma premijami velja zdaj obdavčitev davčne osnove s 6,5 odstotka. Ministrstvo za finance dve odstotni točki višjo obdavčitev – pri obeh dejavnostih torej popravek stopenj na 8,5 odstotka. To sploh ni majhen premik navzgor, saj v primerjavi z veljavnima stopnjama pomeni 30 odstotni popravek davčnih stopenj navzgor.

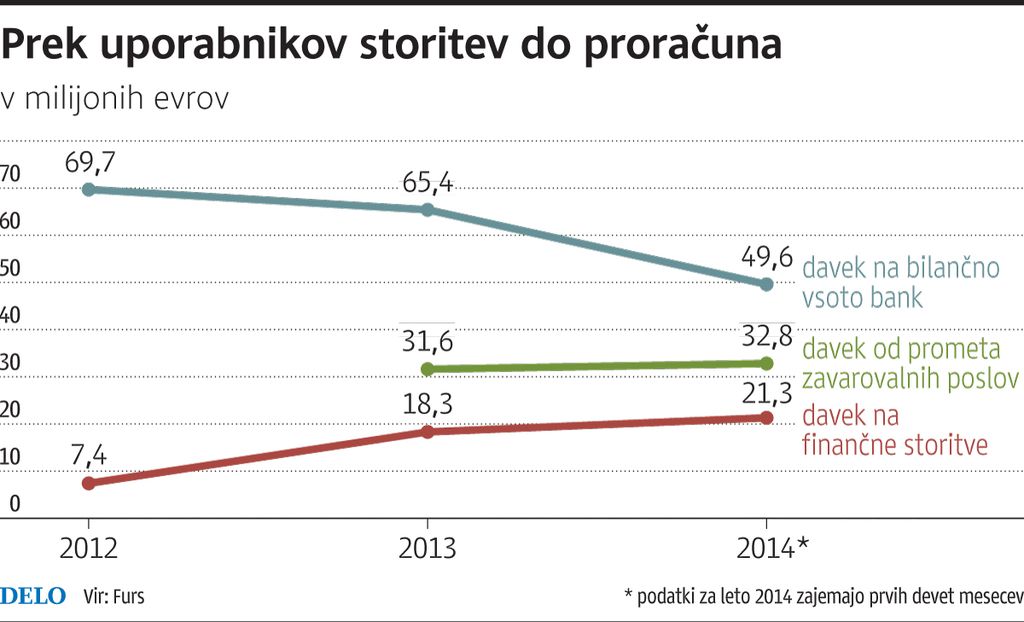

»Cilj spremembo obeh zakonov je v zagotovitvi dodatne prilive za državni proračun v letu 2015, in sicer zaradi izpada javnofinančnih prihodkov, ko bo konec leta 2014 nehal veljati davek na bilančno vsoto bank,« pojasnjujejo v ministrstvu za finance. Ocenjujejo, da bosta dajatvi z višjima stopnjama državnemu proračunu prihodnje leto zagotovili 30 milijonov evrov: »V letu 2015 iz naslova davka od prometa zavarovalnih poslov predvidevamo 17 milijonov evrov, iz davka na finančne storitve pa 13 milijonov evrov. Zaradi zamika pri plačilu bodo skupni prihodki iz obeh dajatev leta 2016 višji za kakšne tri milijone evrov.

Bančniki nočejo novih bremen

V Združenju bank Slovenije nasprotujejo dvigu davčne stopnje pri davku na finančne storitve. Poudarjajo, da višja obdavčitev finančnih storitev za članice pomeni dodatno davčno breme v razmerah, ko je poslovanje bank zaradi zaostrenih domačih in zunanjih razmer že tako oteženo: »Ocenimo lahko tudi, da bo zvišana stopnja davka na finančne storitve dodatno obremenila bančne bilance in bo imela tako negativne posledice na konkurenčnost domačega finančnega sektorja.« Zavezanke za davek na finančne storitve so banke, hranilnice, družbe za upravljanje in borzno posredniške družbe.

V Gorenjski banki višjih davčnih stopenj seveda ne odobravajo. »Vsako zvišanje stopnje obdavčitve finančnih storitev pomeni dodatno obremenitev za banko in je povezano z oblikovanjem cene bančnih storitev. Konkretnega ravnanja banke zaradi povečanja obdavčitve storitev pa še ne moremo komentirati,« v imenu Gorenjske banke odgovarja Bojan Likar iz službe za obveščanje javnosti. V Banki Koper poudarjajo, da bo konec leta vendarle odpadel zakon na bilančno vsoto bank. »V zvezi z uvedbo nove davčne stopnje pri davku na finančne storitve, je o njenih učinkih in morebitnih posledicah za poslovanje naše banke še prezgodaj, da bi lahko postavili konkretno oceno oziroma da bi lahko oznanili nadaljnje poslovne poteze banke. Dobra stran novih davčnih predlogov je, da uvedba nove, višje davčne stopnje sovpada z odpravo davka na bilančno vsoto, ki ni dosegel svojega namena,« pravi predstavnik banke Igor Radovič.

Zavarovalničarji zadržani

Tudi zavarovalničarji previdno ocenjujejo učinke popravkov, ki bodo po petnajstih letih za tretjino zvišali davčno stopnjo, tako iz službe za stike z javnostjo odgovarjajo: »Predloga o dvigu davka na promet zavarovalnih poslov še ne moremo komentirati, ker moramo predlog najprej temeljito proučiti.« Tudi v Zavarovalnici Triglav ugotavljajo, da še ni mogoče reči, kako se bodo zavarovalniške družbe odzvale na višjo obdavčitev poslov: »Učinki morebitne spremembe zakona o davku od prometa zavarovalnih poslov se bodo pokazali v prihodnjem obdobju tako na strani povpraševanja kot tudi ponudbe zavarovalnih storitev in produktov. Če do spremembe pride, bo treba prilagoditi nekatere segmente ponudbe, kar bi se lahko odražalo tako v spremembi vsebine zavarovanj kot tudi višine premije. Kako in v kateri smeri bodo spremembe potekale, pa je v tem trenutku še preuranjeno govoriti.«

Zakon o finančnih storitvah je državni zbor uzakonil 29. novembra 2012 na predlog tedanje vlade Janeza Janše. Davek na promet zavarovalnih poslov je veliko starejši, saj velja od julija 1999, ko je v Sloveniji namesto prometnega davka začel veljati sistem davka na dodano vrednost (DDV). Ta ne obremenjuje zavarovalnih storitev, ampak ta dejavnost namesto DDV plačuje davek na zavarovalne posle. Od uvedbe naprej je veljala enaka stopnja obdavčitve, torej 6,5-odstotna.

Davek na finančne storitve in davek na promet zavarovalnih poslov spadata med davke na posebne storitve, ti pa med domače davke na blago in storitve. Davek na bilančno vsoto bank šteje med med davke na promet nepremičnin in na finančno premoženje. »V letu 2012 davka na finančne storitve še ni bilo. Zavezanci so ga prvič obračunali za marec 2013. Zakon o davku na bilančno vsoto bank pa smo začeli uporabljati 1. avgusta 2011. To pomeni, da so zavezanci za leto 2011 prvič oddali obračune in dajatev prvič plačali leta 2012, skupaj 7,42 milijona evrov,« pravi Tjaša Naraločnik iz generalnega finančnega urada (glej graf).

Dodatni milijoni za proračun iz provizij za storitve

MF predlaga višjo obdavčitev finančnih storitev in zavarovalnih poslov namesto davka na bilančno vsoto.

Objavljeno

20. oktober 2014 21.03