Tiskane izdaje

Tiskane izdaje

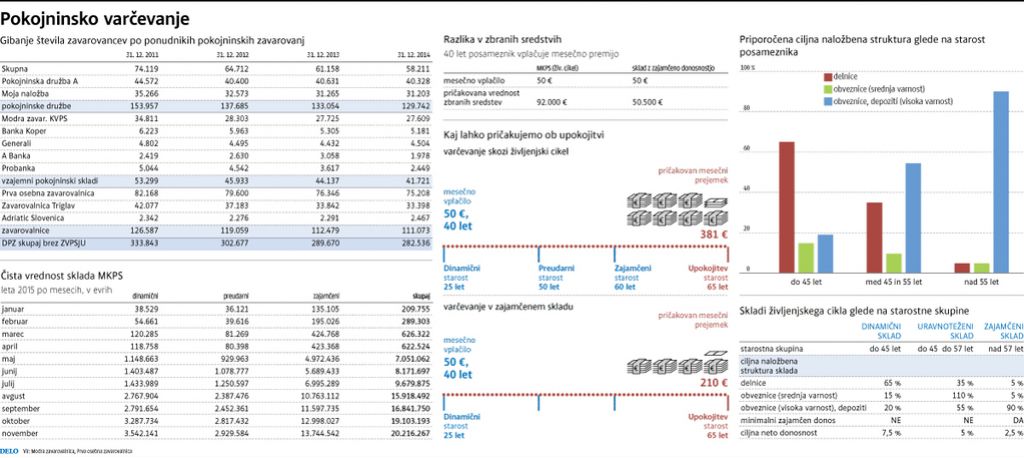

Po doslej veljavnih pokojninskih načrtih so zavarovanci lahko varčevali v skladih z zajamčenim donosom, v katerih je bilo tveganje padca delniških tečajev najnižje. Slaba stran takšnega varčevanja za starost je bila, da tudi v obdobju pospešene rasti varčevalci niso mogli pričakovati visokih donosov, kar se bo leta 2016 z uvedbo skladov življenjskega cikla za mlajše varčevalce spremenilo.

Prilagojeno posameznikom

Prejšnji zakon je na področju dodatnega pokojninskega zavarovanja omogočal le varčevanje v skladih z minimalnim zajamčenim donosom. Izvajalci so morali na vplačana sredstva pripisati najmanj donos, ki ga je predpisala država – najmanj 40 odstotkov povprečne letne obrestne mere na državne vrednostne papirje z dospelostjo nad enim letom. Varčevanje je bilo tako predvsem varno, saj so se izvajalci posluževali pretežno konservativnih naložb, ki nudijo visoko varnost (državne in podjetniške obveznice ter bančni depozit), a so hkrati tudi nizko donosne.

Novost, ki jo prinašajo skladi življenjskega cikla je prilagojeno pokojninsko varčevanje posamezniku oziroma njegovi starosti, saj se varčevalno obdobje razdeli na več ciklov oziroma starosti, je povedala Nataša Hajdinjak iz Prve osebne zavarovalnice. »Zavarovancem, ki imajo do upokojitve 20, 30 ali več let, se omogoči varčevanje z bolj dinamično naložbeno politiko in več tveganimi naložbami v portfelju, kar dolgoročno prinaša višje donose. Pri višjih starostih se zavarovanci premikajo v sklade z bolj uravnoteženo naložbeno politiko in manj tveganimi naložbami. Nekaj let pred upokojitvijo pa zavarovanci lahko varčujejo le v skladu z minimalnim zajamčenim donosom, s čimer se zagotovi varnost ustvarjenega premoženja,« pojasnjuje Hajdinjakova.

V Sloveniji je v sistem prostovoljnega dodatnega pokojninskega zavarovanja vključenih okrog 6000 podjetij in okrog 300.000 posameznikov, če ne upoštevamo zaposlenih v javnem sektorju, ki so v 2. steber pokojninske sheme vključeni s prispevkom države pri Modri zavarovalnici, ki upravlja zaprti sklad javnih uslužbencev.

Konec pospešenih rent

Nova zakonodaja prinaša tudi omejitev v obliki t.i. pospešenih rent, s pomočjo katerih so ponudniki dodatnih pokojninskih zavarovanj večino sredstev lahko izplačali v prvih nekaj letih, ko je šel varčevalec v pokoj. Pospešene rente, ki so si jih izmislili v Prvi osebni zavarovalnici, so bile med varčevalci izjemno priljubljene, ker so lahko hitro počrpali vsa privarčevana sredstva in se izognili visoki obdavčitvi v primeru, če bi dvignili sredstva v enkratnem znesku.

Zavarovancem, ki imajo na svojih računih privarčevanih več kot 20.000 evrov, upravljavci pospešenih rent ne bodo smeli več izplačevati. Zakonodajalec je takšno odločitev utemeljil z argumentom, da je dodatna pokojnina dohodek, ki naj bi ga upokojenci prejemali celotno obdobje upokojitve, kar bi nam v starosti precej olajšalo življenje.