Tiskane izdaje

Tiskane izdaje

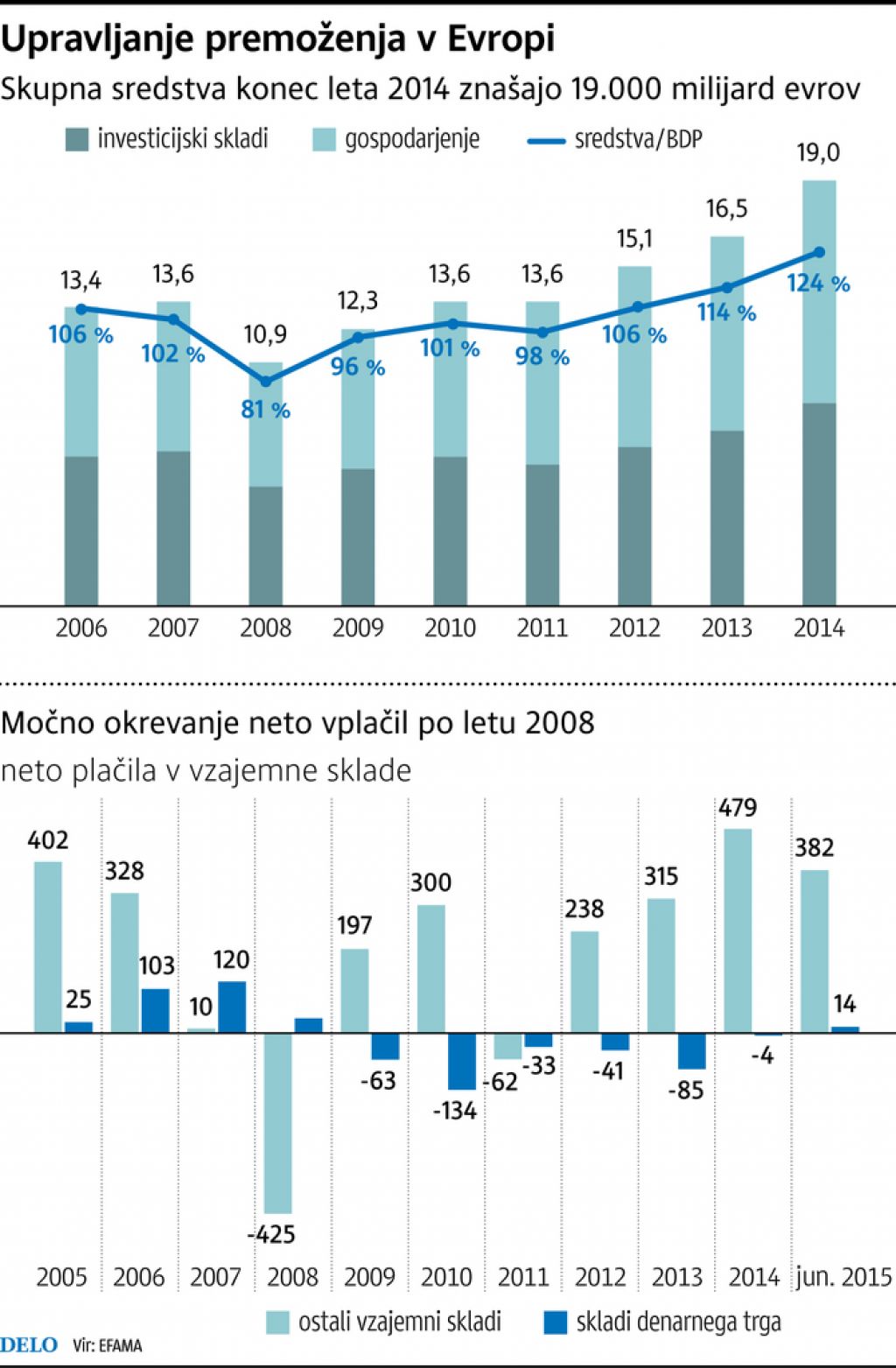

Od »kriznega« leta 2008 do danes so evropski investicijski skladi skoraj podvojili obseg premoženja, ki ga upravljajo. V primerjavi z bankami in zavarovalnicami so še vedno »najmanjši otrok« na finančnem trgu, vendar se njihova samozavest povečuje. S Petrom de Proftom, generalnim direktorjem evropskega združenja upravljavcev skladov EFAMA, smo se pogovarjali tudi o tem, kaj pričakujejo od unije kapitalskih trgov.

Katera je bila glavna izkušnja dejavnosti investicijskih skladov med finančno krizo? Kaj delate zdaj drugače?

Spremenil se je celoten okvir. Nikoli nismo videli toliko nove zakonodaje in regulative, kot jih je v zadnjih letih sprejela Evropska unija. Zdaj smo na točki, ki je treba to implementirati. V tem času mora evropska komisija postaviti 220 regulatornih tehničnih standardov. Spremembe posegajo v sam jedro posla: kakšne vrste so finančni produkti, kompleksni ali nekompleksni, komu jih lahko prodajamo, kako moramo to narediti, kako se dajejo naročila borzi, centralna poravnava in še veliko stvari. Za vodje finančnih družb je velik izziv, kako narediti poslovni načrt za prihodnja leta. Negotovosti je veliko in težko se je odločiti, kakšna vlaganja so potrebna v informacijsko tehnologijo, v zaledne stroške, kakšne bodo potrebe po različnih profilih zaposlenih. To je resnični izziv tudi zato, ker veliko zakonodaje ni bilo mišljene za upravljavce premoženja, ampak za banke ...

… in zdaj vpliva na vse?

Seveda. To je stranski vpliv.

Je mogoče pričakovati, da bodo te spremembe uvedene brez večjih problemov?

Gotovo bodo težave. Pred kratkim so na primer francosko, nemško in britansko finančno ministrstvo pisali evropski komisiji in svetu, da nekaterih rešitev v direktivi Mifid ne bo mogoče uveljaviti. Se pravi, na površje prihajajo veliki problemi. Preprosto se preveč dogaja naenkrat. Sektor upravljanja premoženja je bil še pred šestimi, sedmimi leti razumljen kot najmanjši sektor na finančnem trgu. Vsi so se ukvarjali z bankami, investicijskimi bankami, zavarovalnicami … potem je nekje prišlo upravljanje premoženja. Sedaj je drugače.

Res? Kako je do tega prišlo?

Bančni sektor se je zaradi krize temeljito prestrukturiral. Evropa se je vedno precej bolj kot ZDA zanašala na bančno financiranje. V ZDA sta bančni sektor in kapitalski trg v financiranju podjetniških projektov enakovredna. V Evropi je 80 odstotkov bančnega financiranja in le 20 odstotkov so kapitalski trgi. Zdaj prihajajo vlagatelji posamezniki veliko bolj v ospredje, tudi zaradi delovanja potrošniških organizacij, in precej več pozornosti namenjamo kapitalskim trgom. Gre preprosto za to, da zdaj najdemo denar pri zavarovalnicah ter v pokojninskih in drugih skladih, ki sodijo v sektor upravljanja premoženja.

Torej menite, da se prestrukturirane in sanirane banke v prihodnjih letih ne bodo vrnile k svojim 80 odstotkom finančnega trga?

Ne, ne bodo se. Ravno zato, ker so bile prestrukturirane. Evropska komisija je predstavila načrt za Unijo kapitalskih trgov in ta se osredotoča na kapitalske trge. Ta načrt je bolje povezal banke in kapitalski trg, skladi pa so že na voljo. V Evropi je od 40 in 42 odstotkov prihrankov v depozitih na bančnih računih. Z obrestnimi merami, ki so skoraj nič, pa to ni atraktiven donos, tako ni mogoče ustvarjati premoženja.

Vendar, lahko v takih razmerah skladi prinesejo več in hkrati dosežejo tako varnost kot banke?

Seveda. Upravljavci premoženja nimajo v lasti denarja. Premoženje je vedno pri depozitarju, ki so običajno banke. Ta je neodvisen od upravljavcev premoženja, med vlagatelji pa ima vsakdo svoj lastni račun. Tako ni mogoče nobeno prelivanje. Vse, kar upravljavec premoženja počne, je upravljanje.

Sprejema torej odločitve, katero naložbo proda in katero kupi?

Tako, to je vloga upravljavca premoženja. Prepričan sem, da bomo vse bolj sledili tem načinom financiranja. Sedanji problem v gospodarstvu v Evropi je, da imajo predvsem majhna in srednja podjetja težave pri dostopu do bančnih posojil. Velike družbe lahko gredo neposredno na borzo, na primer z izdajo obveznic, za majhne pa to ni primerno. Torej, imeli bomo sklade na evropski ravni, ki bodo zbirali denar vlagateljev in ga kanalizirali k malim in srednjim podjetjem.

Kakšne sklade imate v mislih?

Govorim o uniji kapitalskih trgov. Mislim, da so tu ena od smeri skladi, ki jih bo spodbujala Evropska investicijska banka, skupaj za zasebnimi pobudami. Gre za tako imenovane evropske dolgoročne investicijske sklade (European long term investment funds). Specializirani bodo za zagotavljanje denarja malim podjetjem. Oblikovani bodo z dolgoročnim horizontom, nekoliko bolj nelikvidni od navadnih vzajemnih skladov, vendar bodo namenjeni tudi vlagateljem, ki ne zahtevajo likvidnosti vsak dan.

Na področju zbiranja dolgoročnih sredstev vlagateljev pa je EFAMA predlagala uvedbo osebnih evropskih pokojninskih načrtov. Kako daleč je ta pobuda?

Razvija se. Študijo, s katero predlagamo ta produkt, smo objavili spomladi in je že povzeta v uniji kapitalskih trgov, torej v načrtu komisarja Hilla. Tudi EIOPA (evropsko združenje nadzornikov zavarovalnic, ki je pristojno tudi za pokojninske sheme, op. p.) je že imela o tem konzultacije. Povedali so, kako vidijo različne aspekte teh osebnih evropskih pokojninskih načrtov. To idejo zelo podpirajo.

Kakšni so cilji osebnih evropskih pokojninskih načrtov?

Cilj je dobiti pokojninski načrt, ki je personificiran za vsakega državljana v Evropski uniji, ne glede na to, kje živi in kje dela. Da je razvit glede na njegove potrebe in pričakovanja glede finančne varnosti v starosti. Zelo pomembna in nova stvar je »potni list«, torej možnost, da ga odneseš s sabo, ko zamenjaš delodajalca ali državo članico. To premoženje pripada tebi, je tvoj nahrbtnik. To je novo. Ker če si zdaj na primer v drugem pokojninskem stebru, če imaš pokojninski načrt, v katerem sodeluje tvoj delodajalec, in ga zapustiš, bo zbrani znesek ostal tam in ga ne moreš vzeti s sabo. Tega ljudje ne marajo. Zdaj prihajajo generacije, ki se selijo po Evropski uniji. To potrebujemo, potrebujemo pa tudi ljudi, ki bodo varčevali za stare dni. Če bodo to počeli z osebnim evropskim pokojninskim načrtom, bodo zbrali več premoženja za čas, ko se upokojijo. Ljudje tudi vse bolj spoznavajo, da so pokojnine iz javnih skladov pod nenehnim pritiskom.

Kaj ni v Evropi še vedno močno navzoče prepričanje, da so prihranki v banki varni, ker zanje garantira država, dostojno pokojnino pa naj bi tudi zagotavljal javni pokojninski sistem. Govorite o tem, da je pri varčevanju treba sprejeti več osebne odgovornosti. Kako naj bi dosegli ta premik v miselnosti?

Povsem prav imate. Treba je poudarjati nujnost spremembe mislenosti. V vsaki državi v Evropi vidimo, da so državne pokojnine vedno na udaru, kadarkoli se pojavijo proračunski problemi. Ljudje morajo delati več, da se lahko upokojijo, tudi glede višine so državne pokojnine omejene. Začenjamo spoznavati, da bodo državne pokojnine še naprej obstajale, vendar ne v taki višini, kot smo navajeni – zato kjer je toliko proračunskih omejitev. Ta pokojnina preprosto ne bo dovolj, da bi posamezniku zagotavljala isti tip udobja, kot ga je imel, dokler je delal. Nekateri ljudje so srečni, da delajo v velikih podjetjih, ki imajo drugi steber, dodatno pokojnino, ki jo bo zagotavljalo to podjetje. Vendar, če nimaš tudi sam prihrankov, se boš morebiti ob upokojitvi prisiljen spopasti z znižanjem življenjskega standarda.

Koliko ljudi v Evropi pa se zaveda tega dejstva in varčuje za starost?

Ta delež se zvišuje, raste. Mlajše generacije vedo, da morajo varčevati. Trenutno aktivne generacije plačujejo za pokojnine starejših. Glede te solidarnosti lahko nastanejo v prihodnosti problemi, poleg tega imamo vse manj mladih ljudi, saj se evropska populacija stara, prav tako ljudje živijo dlje. Torej se breme državnih pokojnin za proračun povečuje.

Kako pa lahko zagotovimo, da bodo dolgoročno varni tudi individualni prihranki, za katere država ne jamči?

Prav zato potrebujemo evropski okvir. Ta opisuje pogoje in merila, ki so pomembni za pokojninske produkte, ki so vezani na trg kapitala. Zagotavljajo jih lahko banke, zavarovalnice, upravljavci premoženja. Ko imaš kriterije, potem veš, da država ne more zapleniti pokojnin. Zato razpravljamo z nacionalnimi delodajalci, z zaposlenimi, s sindikati.

Kaj pa drugi vidik, tržno tveganje – imamo zagotovilo, da prihrankov v prihodnjih 30 do 40 letih ne bomo izgubili?

Torej, na vsak način mora vsa sam sprejeti tudi svojo odgovornost. Tveganje in odgovornost nosimo že pri sedanjih pokojninskih sistemih. Pri državni pokojnini bolj ali manj veš, koliko boš dobil, s tem da je izplačilo navzgor praviloma omejeno, ne glede na prispevke. Tudi v pokojninskih sistemih »drugega stebra«, se pravi podjetij ali skupnih zavarovanj, gre za to, da je zbrani znesek tvoj prihranek in prevzameš tudi tveganje, kakšen bo na koncu učinek. Pri novih personaliziranih pokojninskih produktih načrtujemo več različnih struktur naložb, tudi glede na tveganje. Izbor bo mogoč, a na neki način bo vsakdo sam prevzamal tudi odgovornost. Vendar je to nekaj, kar je že danes prisotno pri vseh prihrankih. Pomislimo tudi na države – kriza je pokazala, da lahko nastanejo resni problemi, če država ni dobro vodena. In ena prvih stvari, ki jih vidimo, so posegi v pokojnine.

Bodo te sheme obvezne ali prostovoljne?

Na vsak način prostovoljne. Ne more delovati, če je obvezno. Ljudje morajo izbrati in se odločiti, ko gredo v tak način varčevanja za pokojnino. Če bomo pokojninskim načrtom dali ugodno davčno obravnavo, jih bodo ljudje uporabljali. V veliko državah je varčevanje v pokojninskem načrtu podjetja mogoče uveljaviti kot olajšavo pri dohodnini ali podobnih davkih.

Vendar je ureditev davčnih olajšav v članicah EU zelo različna. Bo torej novi sistem zahteval, da se tudi davčne politike nekoliko poenotijo?

Tak bi bil idealni sistem, vendar vemo, da zanj ni možnosti. Zato si prizadevamo, da bodo pokojninski produkti imeli v vsaki državi Evropske unije najugodnejšo davčno obravnavo, kot velja za primerljive produkte. Davčnih sistemov članic ne spreminjamo, da ne bi naleteli na še več ovir.

Upravljavci skladov računajo na večji delež na trgu

Peter de Proft, EFAMA: banke ne bodo mogle ohraniti 80-odstotnega deleža, priložnost v dolgoročnem varčevanju pa vidijo tudi skladi

Objavljeno

18. september 2015 19.44

infografika