Tiskane izdaje

Tiskane izdaje

»Spoštovani! Najprej se vam želimo zahvaliti, ker se zanimate za najem kredita pri NLB, d. d. Če želite izbrati kredit s spremenljivo obrestno mero, vezano na referenčno obrestno mero euribor, bi vas radi izrecno opozorili na tveganja, ki so povezana z najemom kredita po tej različici.«

S temi besedami, ki jih je mogoče najti tudi na spletu, slovenska banka svojim strankam pošteno navaja tveganje, ki se znajde na izpiskih (in bančnih računih) mnogih posojilojemalcev: »Kot banka, ki želi s svojimi strankami vedno imeti čim bolj pregledno in korektno poslovanje, smo vas dolžni opozoriti, da v daljšem obdobju odplačevanja kredita lahko pride do večjih sprememb v višini referenčne obrestne mere, s tem pa tudi do izrazitega povečanja anuitete. To seveda kredit podraži, v primeru drastičnega povečanja euribora pa vas lahko pripelje celo v položaj, ko morda ne boste več imeli na voljo dovolj rednih sredstev za njegovo nemoteno odplačevanje.«

Ob takšnih tveganjih, zaradi katerih se je ta obrestna mera, kot tudi navajajo pri NLB, v minulem desetletju gibala med 0,96 odstotka do 5,3 odstotka, bi stranke pričakovale vsaj, da referenčno obrestno mero določajo po poštenih kriterijih. Za euribor, kot s kratico imenujejo medbančno ponujeno obrestno mero znotraj evra, ni za zdaj nobenega razloga, da bi mislili drugače, zato pa je v hudih težavah sestrski libor ali, daljše, londonska medbančna obrestna mera, ki se obračunava za medsebojne kredite med bankami na londonskem trgu kapitala. Preiskava v zdaj že desetih državah je namreč pokazala, da so to obrestno mero, ki jo po vsem svetu uporabljajo pri pogodbah v višini 350 bilijonov dolarjev, določali tudi z medsebojnimi dogovori. Kot kaže, so vpletene največje svetovne banke od UBS, Citigroup, Barclays, JP Morgan Chase, Deutsche Bank, Royal Bank of Scotland, HSBS naprej.

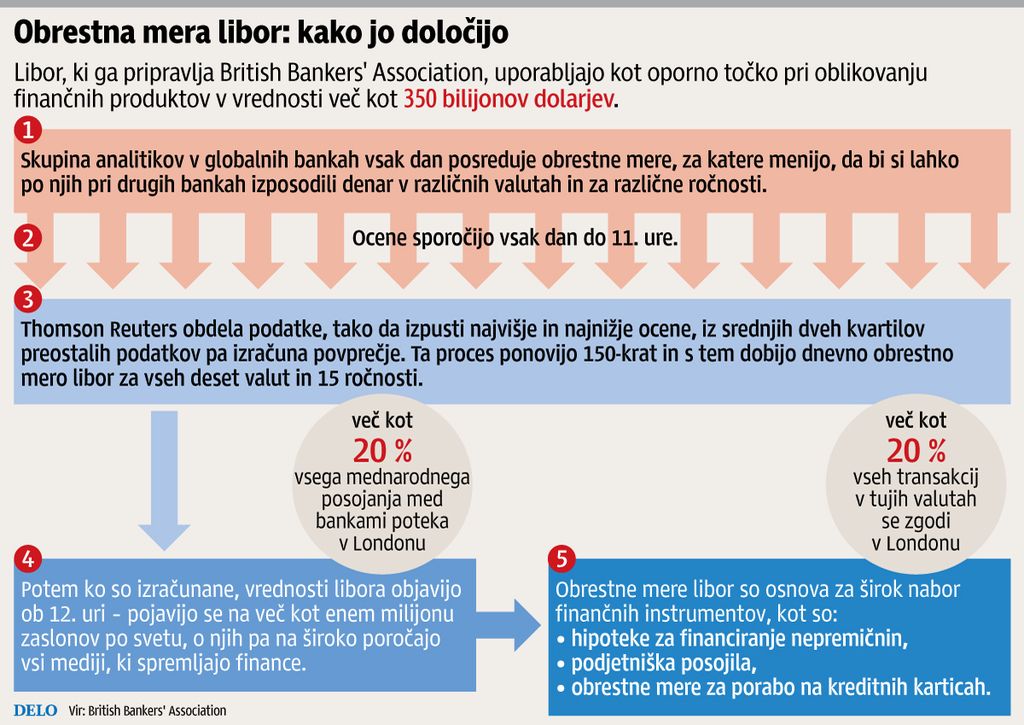

Libor so si izmislili v šestdesetih letih prejšnjega stoletja za potrebe podjetij, ki so delovala zunaj priznanih finančnih središč, v osemdesetih letih pa so finančne ustanove začutile potrebo tudi po varščinah za prihodnja obrestna tveganja. Za določitev referenčne obrestne mere so se obrnili na British Bankers' Association in britansko centralno banko in leta 1986 dobili libor za dolar, jen in funt sterling v različnih časovnih okvirjih od čeznočnega do enoletnega, pozneje še za vrsto drugih valut, začeli so objavljati tudi tokijski tibor in bruseljski euribor, ki ga objavlja agencija Reuters.

V vseh teh primerih skupina bank sporoča oceno obrestne mere, po kateri bi si ob določeni uri izposodili denar pri drugih bankah, potem od teh ocen odbijejo najnižje in najvišje ter za preostale izračunajo povprečje. Nekateri poznavalci so pri tem že dolgo čutili nelagodje ob dejstvu, da banke sporočajo ocene obresti svojih posojil, in ne dejanske obresti, kritike pa so se še posebno pomnožile po izbruhu zadnje finančne krize, ko so začele ocene med seboj precej razlikovati.

Pri BBA so dodali banke, ki sporočajo ocene obresti na posojila ob enajstih dopoldne, a kritikov niso popolnoma potolažili. Potem pa so lani v Kanadi začeli preiskovati, ali niso bančniki jenov libor manipulirali v svojo korist, kot piše v sodnih dokumentih. Preiskujejo tudi v ZDA, Evropi in na Japonskem.

Videti je, da so nekatere banke po izbruhu krize v letih 2007 in 2008 sporočale prenizke vrednosti pričakovanih obrestnih mer zato, da bi prikrile svoje lastne finančne težave. Če bi sporočile prave obrestne mere, bi te pokazale, da jim druge banke ne zaupajo in zato za posojen denar zahtevajo višje obresti. Če se običajni posojilodajalec iz ZDA ali od drugod, kjer nepremičninska posojila obračunavajo tudi z liborom, najbrž ne bo pritoževal, saj je šlo večinoma za prenizke obrestne mere, pa so na drugi strani tisti, ki so imeli zaradi tega izgube, saj z liborom niso obračunavali le posojil za hiše in avtomobile, ampak tudi korporativni dolg in finančne derivate, kot že rečeno, v neznanski vrednosti 350 bilijonov dolarjev. Prve tožbe so že tu, najhuje pa najbrž šele prihaja, če bodo preiskovalci dokazali večje nepravilnosti. »Vsaka potrjena manipulacija obrestnih mer lahko prinese zelo velike stroške evropskemu gospodarstvu,« je že izjavil evropski komisar za konkurenco Joaquín Almunia. In ne le evropskemu.

Banke, ki določajo libor, so že začele odpuščati pristojne uslužbence, a je vprašanje, če se bo lahko afera takšnih razsežnosti s tem tudi končala. Zagovorniki medbančnega načina določanja obresti pa verjamejo, da bi bilo brez libora ali evribora še veliko slabše, saj bi potem morale posamezne banke same določati obrestne mere in lahko si je predstavljati, da to ne bi pripeljalo do njihovega znižanja. Določanje obrestnih mer, ki je v resnici raziskava javnega mnenja, pa vendarle temelji na zaupanju in pri BBA bodo morali zdaj pojasniti, kako se rešiti tveganj, ki jih je s seboj prinašal dosedanji sistem.

Kako je ocena prešla v manipulacijo

Nedopustne dogovore pri določanju medbančnih obresti preiskujejo v desetih državah.

Objavljeno

18. marec 2012 15.35