Ameriški Fed z dvigom obresti spet izzval ECB

Ameriška centralna banka je ključno obrestno mero zvišala na dva odstotka.

Odpri galerijo

FED ECB obrestna mera

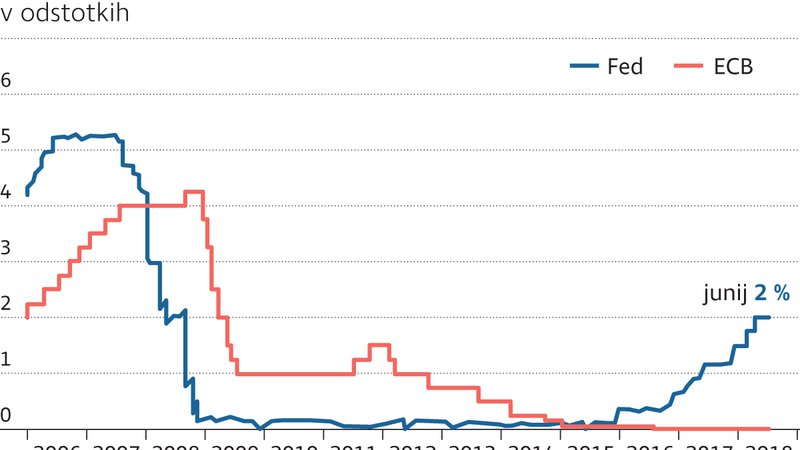

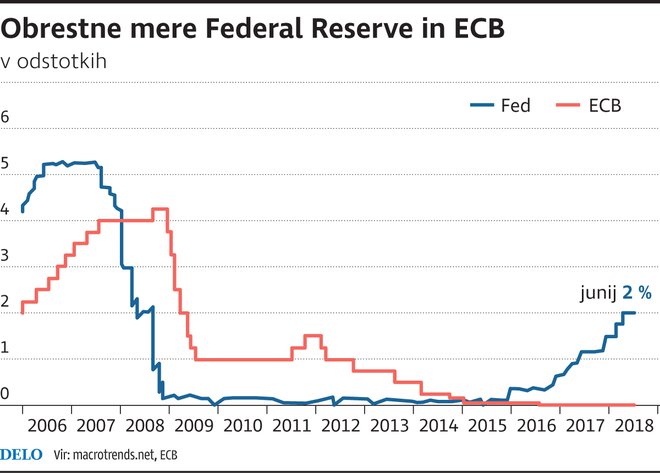

Ameriška centralna banka Federal Reserve (Fed) je že drugič letos dvignila obrestno mero, in sicer z 1,75 na dva odstotka. Odločitev, ki je bila pričakovana, so spodbudili dobri makroekonomski dosežki; zaposlenost narašča, nizka stopnja nezaposlenosti se še naprej znižuje, potrošnja gospodinjstev narašča, poslovne naložbe pa se močno krepijo, so zapisali v Fedu v obrazložitvi.

»V ZDA so zadnji gospodarski podatki odlični: rast potrošniškega sektorja je najvišja po februarju 2015, industrijska proizvodnja narašča najbolj po marcu 2015. To sta razloga, da bo Fed nadaljeval z dvigi obrestnih mer,« je prepričan glavni ekonomist GZS Bojan Ivanc.

Trgi so dvig najpomembnejše svetovne obrestne mere že vključili v svoja pričakovanja.Tečaj dolarja se je okrepil v primerjavi z evrom in drugimi valutami, cena zlata pa je ostala zasidrana pod 1300 dolarji za unčo. Investitorji zdaj predvsem čakajo na informacije o prihodnjih Fedovih obrestnih dvigih.

Ker je povišanje obrestne mere v večji meri pričakovano, večje reakcije na trgu ne bo. Zelo je pomembna tudi nadaljnja komunikacija sveta guvernerjev, ki bodo nakazali prihodnjo hitrost zviševanja obrestnih mer. V kolikor bo ta intenzivnejša, lahko pričakujemo krepitev dolarja in šibkost evra, kar je dobro za evropske izvoznike, meni Ivanc.

Pred pomembnimi odločitvami pa je ta teden tudi Evropska centralna banka, njen predsednik Mario Draghi bo jutri sporočil, kako in kdaj bo ECB dokončala program kvantitativnega sproščanja, v okviru katerega je od marca 2015 odkupila za dobrih 2500 milijard evrov obveznic. Javnost bo iz Draghijevih besed skušala razbrati kakšen otipljiv namig o začetku dviganja obrestnih mer v evrskem območju, ki ga je po splošno oceni pričakovati najprej junija prihodnje leto.

In kdaj lahko pričakujemo začetek višanja obrestnih mer tudi v evroobmočju, še posebej izhajajoč iz zadnjih trendov in podatkov o gibanju inflacije v Evropi in pri nas? V začetku se bo ECB najverjetneje zatekla k napovedi o bodočem zniževanju tedenskih odkupov obveznic, zvišanja obrestnih mer bodo sledila kasneje. Že prvi ukrep bo imel vpliv na višanje dolgoročnih obrestnih mer, predvideva Ivanc.

Zaradi občutljive situacije v Italiji ter še vedno relativno nizke osnovne inflacije ni pričakovati, da se bo ECB tako hitro mudilo z zviševanjem obrestnih mer kot v Fedu, še meni sogovornik. Majska inflacija je v območju evra znašala 1,9 odstotka, kar je bil znaten poskok glede na april (plus 1,2 odstotka). K temu so prispevale višje cene energentov in hrane. Osnovna (»core«) inflacija pa je znašala še vedno nizkih 1,1 odstotka in je še vedno zgodovinsko nizka. To je tista inflacija, ki jo ECB v večji meri spremlja.

»V ZDA so zadnji gospodarski podatki odlični: rast potrošniškega sektorja je najvišja po februarju 2015, industrijska proizvodnja narašča najbolj po marcu 2015. To sta razloga, da bo Fed nadaljeval z dvigi obrestnih mer,« je prepričan glavni ekonomist GZS Bojan Ivanc.

Močan dolar in šibek evro

Trgi so dvig najpomembnejše svetovne obrestne mere že vključili v svoja pričakovanja.Tečaj dolarja se je okrepil v primerjavi z evrom in drugimi valutami, cena zlata pa je ostala zasidrana pod 1300 dolarji za unčo. Investitorji zdaj predvsem čakajo na informacije o prihodnjih Fedovih obrestnih dvigih.

ECB FED obrestne mere.

Ker je povišanje obrestne mere v večji meri pričakovano, večje reakcije na trgu ne bo. Zelo je pomembna tudi nadaljnja komunikacija sveta guvernerjev, ki bodo nakazali prihodnjo hitrost zviševanja obrestnih mer. V kolikor bo ta intenzivnejša, lahko pričakujemo krepitev dolarja in šibkost evra, kar je dobro za evropske izvoznike, meni Ivanc.

Tudi ECB pred pomembnimi odločitvami

Pred pomembnimi odločitvami pa je ta teden tudi Evropska centralna banka, njen predsednik Mario Draghi bo jutri sporočil, kako in kdaj bo ECB dokončala program kvantitativnega sproščanja, v okviru katerega je od marca 2015 odkupila za dobrih 2500 milijard evrov obveznic. Javnost bo iz Draghijevih besed skušala razbrati kakšen otipljiv namig o začetku dviganja obrestnih mer v evrskem območju, ki ga je po splošno oceni pričakovati najprej junija prihodnje leto.

In kdaj lahko pričakujemo začetek višanja obrestnih mer tudi v evroobmočju, še posebej izhajajoč iz zadnjih trendov in podatkov o gibanju inflacije v Evropi in pri nas? V začetku se bo ECB najverjetneje zatekla k napovedi o bodočem zniževanju tedenskih odkupov obveznic, zvišanja obrestnih mer bodo sledila kasneje. Že prvi ukrep bo imel vpliv na višanje dolgoročnih obrestnih mer, predvideva Ivanc.

Zaradi občutljive situacije v Italiji ter še vedno relativno nizke osnovne inflacije ni pričakovati, da se bo ECB tako hitro mudilo z zviševanjem obrestnih mer kot v Fedu, še meni sogovornik. Majska inflacija je v območju evra znašala 1,9 odstotka, kar je bil znaten poskok glede na april (plus 1,2 odstotka). K temu so prispevale višje cene energentov in hrane. Osnovna (»core«) inflacija pa je znašala še vedno nizkih 1,1 odstotka in je še vedno zgodovinsko nizka. To je tista inflacija, ki jo ECB v večji meri spremlja.