Tiskane izdaje

Tiskane izdaje

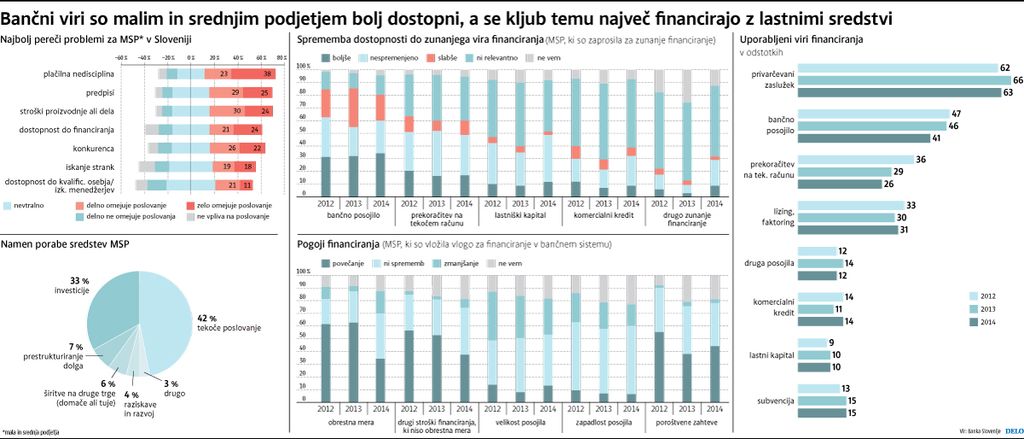

Ljubljana – Malim in srednjim podjetjem (MSP) je pri bankah v zadnjem času na voljo razmeroma veliko posojilnih programov, saj je del strategije države pri iskanju izhoda iz krize tudi podpora temu sektorju. Kljub temu pa večino potreb MSP financirajo iz lastnih sredstev – prihrankov lastnikov in zadržanih dobičkov.

V letu 2014 je za financiranje tekočega poslovanja in investicij kar 63 odstotkov malih in srednjih podjetij uporabilo lastna privarčevana sredstva, 41 odstotkov podjetij pa se je odločilo tudi za bančno posojilo. Ostale oblike financiranja (lizing, komercialni krediti, lastniški kapital, subvencije) so precej manj pogoste. Predvsem pa se MSP skoraj ne odločajo za financiranje svojih investicijskih zamisli s pomočjo obveznic, ki bi jih izdala na trgu, ugotavlja Banka Slovenije na podlagi ankete, v kateri je novembra lani sodelovalo 944 podjetij.

»V Sloveniji približno polovica malih in srednjih podjetij zaprosi za zunanje financiranje. Naslednja četrtina zunanjega financiranja ne uporablja, ker imajo dovolj notranjih virov. Podjetja iz zadnje četrtine pa za zunanje financiranje niso zaprosila, ker so bodisi odložila investicijski projekt (6 odstotkov), ker so bile ovire za pridobitev zunanjega financiranja previsoke (22 odstotkov) ali pa zaradi ostalih razlogov,« je pojasnil Uroš Geršak, pomočnik direktorja oddelka finančne statistike na Banki Slovenije.

Možnosti za dostop financiranja so mala in srednja podjetja tudi v letu 2014 ocenila pesimistično, vendar se število negativnih odgovorov zmanjšuje. Še največji premik na bolje je opaziti pri bančnih posojilih – 40 odstotkov vprašanih podjetij je možnost dostopa do bančnega posojila označilo za boljšo ali nespremenjeno glede na leto 2013, ko je bilo takih odgovorov približno 30 odstotkov.

Banke zavrnejo več vlog

Na drugi strani pa podatki Banke Slovenije, ki izvirajo iz anketiranja bank, kažejo, da so poslovne banke v letu 2014 zavrnile za štiri odstotne točke več vlog za posojila (18 odstotkov). Celotna uspešnost prosilcev za posojilo se je tako zmanjšala, vendar se je povečalo število tistih podjetij, ki so dobila zaprošeni denar v celoti. To kaže na spremenjen pristop bank pri vrednotenju vlog za posojila, saj so do podjetij s primerno boniteto širokogrudne, do bolj »problematičnih« pa zadržane.

Kaj moti mala in srednja podjetja pri stikih z bankami, so nekatera zelo nazorno pojasnila v dodatnih komentarjih k anketi Banke Slovenije. »V letu 2014 smo zaprosili tri banke za posojilo za nakup poslovnih prostorov. Poslovni prostori so bili kupljeni na dražbi po zelo nizki ceni. Vse banke so našo prošnjo zavrnile zaradi prenizkega dobička in kapitala podjetja,« je zapisalo mlado podjetje z visoko rastjo poslovanja. Podjetje je bilo pet let najemnik, ob nakupu lastnih prostorov pa je iskalo financiranje, kjer bi bil obrok enak dosedanji obremenitvi z najemnino. »Za poslovanje torej ni negativnega vpliva, mesečni obrok bi znašal 0,2 odstotka našega letnega prometa. V nobeni od bank nismo dobili sogovornika, ki bi pogledal celotno poslovanje podjetja, nihče se ni premaknil dlje od bilančne postavke kapitala ali dobička,« so opisali svojo izkušnjo z nepripravljenostjo bank, da rastoča podjetja obravnavajo celostno.

Težke posledice starih napak

Drugo podjetje pa je opozorilo, da danes vsi plačujemo ceno za pretekle slabe odločitve v bankah. »Banke so v zadnjih letih popolnoma izgubile svoj pomen pri podpori gospodarstvu. Najprej so jih po političnih in drugih povezavah izropali t. i. tajkuni (to velja za banke v državni lasti). V nadaljevanju jih je bilo treba zato krepko dokapitalizirati. Pri svojem poslovanju pa so obrestne prihodke precej zamenjale z neobrestnimi prihodki. Včasih smo plačevali provizije za opravljena plačila, zdaj plačujemo tudi za prejeta plačila. Včasih so banke odpirale trajne naloge in storitev zaračunale plačniku, danes direktne bremenitve odpiramo prejemniki plačila, banka pa provizijo zaračunajo obema, plačniku in prejemniku plačila. V naši dejavnosti, kjer prejemamo veliko število manjših zneskov, so nam bančni stroški narasli za 300 odstotkov.«

In še izkušnja, ki kaže na umestnost reka o tem, da se tisti, ki ga je pičila kača, boji še zvite vrvi. »Naša primarna dejavnost je gradbeništvo. Kljub odlični bonitetni oceni našega podjetja nikoli nismo imeli nikakršnih blokad, že peto leto zapored smo se uvrstili med sto slovenskih gazel in ob izpolnjevanju vseh ostalih pogojev zaradi pripadnosti gradbenemu sektorju nismo ustrezni za kakršnekoli oblike financiranja v Sloveniji. Zaradi tega so naš razvoj, investicije in širitev trga mogoči le s tujim kapitalom naših poslovnih partnerjev in z lastnimi sredstvi. To je zelo žalostno in zato resno razmišljamo o selitvi podjetja v tujino.«

Podjetja moti slab posluh bank za njihove potrebe

Financiranje: čeprav banke prisegajo na poslovanje z malimi in srednjimi podjetji, je na poti do posojil še vedno veliko ovir.

Objavljeno

30. marec 2015 19.44