Tiskane izdaje

Tiskane izdaje

Dokapitalizacija bank z državnim denarjem je konec lanskega leta postavila temelje za sanacijo »starih grehov«, vse bolj pa je jasno, da zelo malo pripomore k temu, da bi relativno uspešna in delujoča podjetja dobila ustrezen dostop do denarja, ki ga potrebujejo za financiranje poslovanja – in s tem za odločnejši zagon gospodarske rasti v državi.

»Usihanje domačih virov financiranja v podjetniškem sektorju se nadaljuje in zavira hitrejše okrevanje gospodarske aktivnosti,« ugotavljajo v Banki Slovenije v publikaciji Poročilo o finančni stabilnosti. Posojilno financiranje pri bankah podjetja zmanjšujejo že vse od leta 2009, nadaljevanje razdolževanja pa lahko kljub rahli gospodarski rasti ohromi aktivnost podjetij. »Za ponovno sprožitev gospodarske aktivnosti potrebujejo podjetja dostop do virov financiranja. Zniževanje finančnega vzvoda bi moralo v prihodnje bolj temeljiti na rasti kapitala in manj na zmanjševanju dolga,« ugotavljajo v Banki Slovenije.

Podjetja za utrditev bilanc potrebujejo kapital

Naša centralna banka pod okriljem Evropske centralne banke, katere del je, sicer pripravlja mehanizme, ki bi podjetjem olajšala dostop do svežega (kreditnega) denarja – od septembra bo slovenskim bankam pri ECB po ugodni obrestni meri (trenutno bi znašala 0,25 odstotka) na voljo milijarda evrov, namenjena za financiranje gospodarstva in prebivalstva.

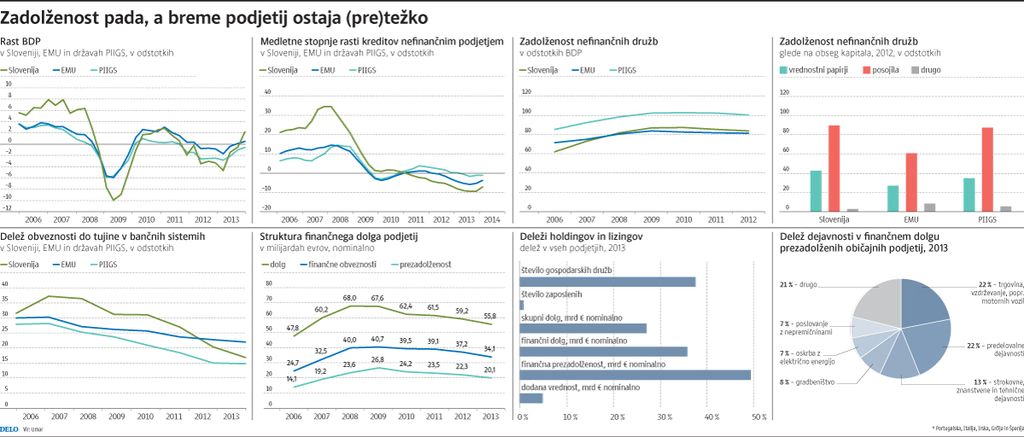

Vendar se, kot vedno, težave skrivajo v podrobnostih. Glavna med njimi je, da so slovenska podjetja povprečno zelo zadolžena, predvsem če dolg primerjamo z drugimi osnovnimi finančnimi kazalniki. »Mednarodna primerjava kaže, da so slovenska podjetja glede na BDP bolj zadolžena kot podjetja v ekonomsko stabilnejših državah EMU,« v sveži študiji o zadolženosti in razdolževanju podjetij ugotavlja Umar. Njegovi analitiki opozarjajo, da imajo podjetja med viri sredstev zelo malo lastniškega kapitala in zato čezmeren dolg. Oba podatka nakazujeta, da se mora proces zmanjševanja obsega dolgov, ki ga sicer spremljamo že od začetka krize, nadaljevati. Ker pa v Sloveniji še ne moremo govoriti o tem, da smo se vrnili v obdobje stabilne gospodarske rasti, pomeni nadaljevanje razdolževanja, tveganje, da bomo spet zdrsnili v recesijo. »Minimizacija negativnih kratkoročnih učinkov razdolževanja na ekonomsko aktivnost tako zahteva uporabo instrumentov, ki nisi usmerjeni v neposredno poplačilo posojil, temveč v sočasno zagotavljanje lastniškega kapitala. V obdobju, ko je zagotavljanje tega prek trga kapitala oteženo, to pomeni intenzivnejšo uporabo konverzije dolga v kapital podjetij oziroma delen odpis dolga, ki mu sledi privatizacija,« menijo analitiki Umarja. Dodatni kapital naj bi zagotovili predvsem zasebni viri, tako tuji kot domači, medtem ko je lastniško vlogo države treba zmanjševati, še pravijo v Umarju.

Skupni dolg slovenskih podjetij (vključuje bančna posojila, vrednostne papirje ter druge poslovne obveznosti podjetij) je konec leta 2013 znašal 55,8 milijarde evrov in je bil za dobro petino nižji kot na vrhuncu zadolženosti leta 2008 (68 milijard evrov), je razvidno iz podatkov Umarja in Banke Slovenije.

Od razdolževanja do rasti lahko mine nekaj let

Umarjeva analiza je pokazala, da so se na začetku krize razdolževala predvsem podjetja, ki so jih poimenovali »neobičajna« – holdingi, lizinške družbe in podjetja brez zaposlenih. V praksi gre tu pogosto za podjetja, ki so bila vključena v financiranje (poskusov) lastniške konsolidacije. Ta podjetja so svoje dolgove zmanjšala najprej zato, kjer banke niso bile več pripravljene obnavljati posojil, pozneje pa tudi zaradi propada oziroma stečajev.

Druga skupina podjetij so »običajna« podjetja, torej gospodarske družbe z zdravo dejavnostjo, ki sestavljajo potencialno zdravo jedro gospodarstva. Zanje Umar ugotavlja, da se opazneje razdolžujejo od leta 2010, kar je bilo najprej posledica stečajev. Šele v letih med 2012 in 2013 se je zgodilo dejansko razdolževanje. To je tudi okoliščina, ki ne pomeni najboljših obetov za skorajšnji konec krize.

Analiza primerov preteklih finančnih kriz pokaže, da je razdolževanje vedno povezano s poslabšanjem ekonomskih razmer, povprečno pa je trajalo šest do sedem let, je v prispevku v Bančnem vestniku poudaril Uroš Vek iz družbe za upravljanje KBM Infond. Švedska in Finska, ki sta se s krizo spopadli v 90. letih, sta hkrati z razdolževanjem izvedli tudi reformo sistema socialnih tranferjev in nekatere strukturne reforme, ki so omogočile obnovitev stabilne gospodarske rasti. »Slovenija je še v prvi fazi razdolževanja, za katero je značilno razdolževanje zasebnega sektorja ter zmanjševanje oziroma šibka gospodarska rast. Ukrepanje po vzoru, na primer, Švedske bo zahtevno, saj Slovenija nima na voljo ključnega stebra v procesu razdolževanja, to je samostojne denarne politike. Za primerne ukrepe država lahko poskrbi samo v okviru fiskalne politike,« opozarja Vek.

Do gospodarskega okrevanja lahko mine še nekaj let

Slovenija je šele na stopnji, ko se prezadolženost podjetij zmanjšuje, za zagon rasti potrebuje lastniški kapital in reforme.

Objavljeno

01. avgust 2014 18.57