Tiskane izdaje

Tiskane izdaje

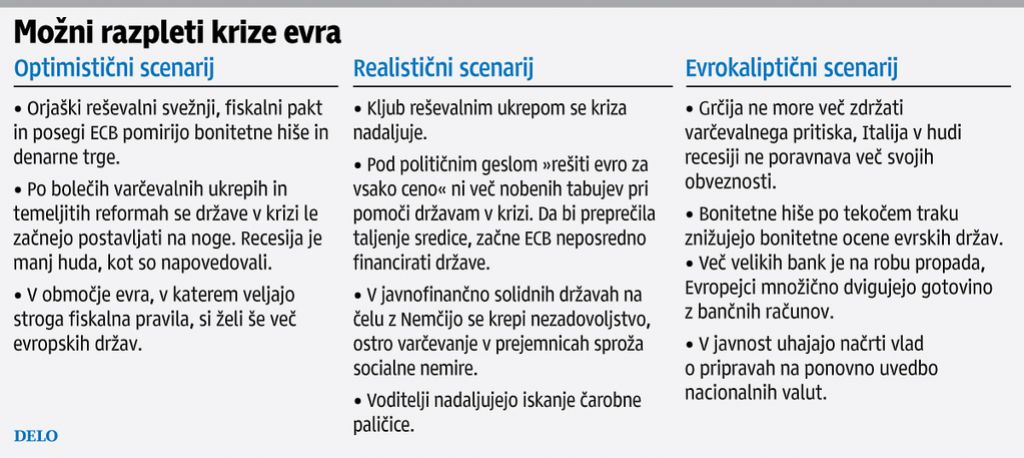

Berlin – Letošnje leto je bilo leto kriznih vrhov in prihodnjih dvanajst mesecev bo gotovo v znamenju krize. Se lahko v območju evra uresničijo katastrofični, črni scenariji? Razvoj dolžniške krize je nepredvidljiv, prepričljive rešitve ni na obzorju. Rešilni svežnji so dobili doslej nepredstavljiv obseg, denarna unija je še gradbišče.

V spoprijemanju s krizo je za reševalce evra čedalje manj tabujev. Ko se je lansko pomlad Grčija znašla na robu brezna, se je – predvsem v Nemčiji – še postavljalo vprašanje, ali je pomoč državam s posojili sploh v skladu z evropskimi pogodbami. Poldrugo leto pozneje je bil pri postavljanju obrambnega zidu v igri novi rekordni znesek – rešilni sklad EFSF bi s pravo čarovnijo, finančnim vzvodom, okrepili na bilijon evrov. Če bi druge države morale reševati ne samo Grčijo, Portugalsko in Irsko, ampak tudi veliko večji Španijo in Italijo, niti takšni orjaški zneski ne bi več zadoščali.

Posebno žgoča je vloga Evropske centralne banke (ECB) v spoprijemanju s krizo. Na sekundarnem trgu (od bank in drugih investitorjev) je odkupila za več kot dvesto milijard evrov obveznic petih držav skupine PIIGS in s takim ravnanjem vsaj nekoliko zmanjšala pritisk finančnih trgov na njih. Čeprav je ECB prepovedano neposredno financiranje držav, so zlasti nemški »jastrebi« ostro napadli nakupovanje obveznic, češ da centralna banka s takšnim ravnanjem krši načelo ločevanja monetarne in finančne politike.

Tako se je odpovedala protiinflacijski dediščini nemške centralne banke (Bundesbank), ki je nekdanji nemški marki omogočila status simbola trdnosti. Ker je nakupila predvsem papirje, ki jih pravzaprav nihče na trgu noče več imeti, so jo kritiki zbadali, da je postala nekakšna bad bank z ničvrednimi papirji v bilancah. Od sodelovanja v vrhu ECB sta se letos z odstopom poslovila oba vodilna nemška člana – predsednik Bundesbank Axel Weber in glavni ekonomist Jürgen Stark. Po Starkovih besedah je nakup obveznic pripomogel k temu, da so vlade počivale in niso spravljale v red svojih financ.

Grozeči padec Italije

Čeprav novi predsednik ECB, Italijan Mario Draghi ponavlja, da morajo svoje težave odpraviti vlade same, se med zaostrovanjem krize krepi pritisk na frankfurtski Eurotower, naj kot posojilodajalec v skrajni sili ukrepa še odločneje. Glede na več sto milijard evrov, ki jih v prvih mesecih prihodnjega leta potrebujejo države v krizi na čelu iz Italijo (trgi zahtevajo skoraj nesprejemljivo visoke obresti), je videti, kot da je ECB edina ustanova, ki lahko zagotovi zadostne količine denarja. Tak »anglosaški« model delovanja centralne banke bi dosedanje delovanje denarne unije postavil na glavo.

Nemčija je doslej na evropski ravni uveljavljala model, ki temelji na strogih zahtevah do močno zadolženih držav. Solidarnostno sicer dobijo pomoč v obliki posojil (neposredno ali od sklada EFSF) z nižjimi obrestmi kakor na trgu, a po drugi strani morajo po nareku evropskih institucij in mednarodnega denarnega sklada sprejeti stroge varčevalne ukrepe za stabilizacijo javnih financ. Takšen odgovor na krizo je posebno kočljiv, ker se že tako nekonkurenčne države z orjaškimi zunanjetrgovinskimi primanjkljaji znajdejo v še hujši gospodarski stiski (recesiji), začinjeni z notranjo socialno napetostjo.

Tipičen primer takega razvoja je do vratu zadolžena Grčija, ki je po skoraj dveh letih ukvarjanja z njenimi dolgovi in velikih rešilnih svežnjih še daleč od zelene veje. Helenska republika nekako le izpolnjuje pogoje za odobritev obrokov posojil. Po drugi strani gospodarsko in socialno tone čedalje globlje. Razmere so takšne, da več vodilnih ekonomistov, denimo predsednik münchenskega Ifa Hans-Werner Sinn, ugotavlja, da bi bilo za Atene veliko bolje, če bi se poslovile od evra. Sprva bi sicer doživele šok, pozneje pa bi z devalvirano drahmo laže dosegle konkurenčnost svojega gospodarstva.

Z zaostrovanjem razmer se krepi finančna in politična odvisnost Grčije. Že poigravanje nekdanjega grškega premiera Jorgosa Papandreuja z mislijo, da bi o radikalnem varčevalnem svežnju povprašal volivce na referendumu, je povzročilo srd evropskega vrha. V opevani »zibelki evropske demokracije« so morali nemudoma poiskati novega premiera, ki je ustrezal željam Zahoda. Med razpravo o grškem referendumu sta nemška kanclerka Angela Merkel in francoski predsednik Nicolas Sarkozy brez dlake na jeziku sporočila, da niti grški izstop iz območja ni več tabu. Zaupanja v trdnost denarne unije nista okrepila ...

Bankam spet prizanašali

Banke in drugi upniki so sicer jeseni le privolili v »prostovoljni« odpis polovice grških dolgov. Kljub temu je vprašanje pravega grškega bankrota ostalo odprto. Načrtovani odpis dolgov je splašil investitorje v evropske obveznice, ker da te niso več stoodstotno varna naložba, kakor je veljalo do krize. Zagotavljanje, da je Grčija izjema, ni zaleglo. Jesen je minila v strahu za Italijo. V takšnih okoliščinah se je Merklova pred decembrskim vrhom raje odpovedala zahtevi po večji udeležbi bank v delitvi bremen dolžniške krize. Takšno zahtevo so prej utemeljevali z večjo pravičnostjo glede na visoko tveganje, ki je končalo na ramenih davkoplačevalcev.

Drugače kot pri kratkoročnih odzivih na krizo, ki so bili bolj ali manj le majhni koraki brez pravega preboja, se je na začetku decembra zgodil kakovostni preskok v sistemskih rešitvah. Kanclerki Merklovi je – v navezi s Sarkozyjem, s katerim sta kljub različnim stališčem odkrila kompromisno linijo – na vrhu EU uspelo izbojevati novo zasnovo denarne unije. Le cilja, po katerem bi nove temelje območja evra trdno zasidrali v lizbonsko pogodbo, nista dosegla. To je preprečila Britanija, ki je zahtevala privilegije za londonski City. Edina pot, ki je bila še na voljo, je bila posebna pogodba med sedemnajstimi članicami.

Čeprav bi se fiskalnemu paktu načeloma lahko pridružilo še devet drugih članic, je globoka črta ločnica znotraj EU precejšnje tveganje za prihodnost evropske povezave. Poglabljanje povezovanja sedemnajstih držav z evrom, ne glede na retoriko 27 minus 1 (Britanija), pomeni politično ločevanje evrske avantgarde od preostanka EU v veliko večji meri kakor z dosedanjimi elementi Evrope dveh hitrosti, kakršen je schengen. To utegne v prihodnjih letih sprožiti temeljna vprašanja, denimo o delovanju notranjega evropskega trga kot ene od največjih pridobitev povezovanja stare celine po drugi svetovni vojni.

Merkosy napenja mišice

Poleg tega je negotova vloga skupnih evropskih institucij, ki so med spoprijemanjem s krizo že tako na stranskem tiru. Odločanje na ravni voditeljev držav (evropski svet), v katerem narekuje tempo nemško-francoski dvojec Merklova-Sarkozy, ima prednost pred nadnacionalno »bruseljsko« metodo skupnosti. Ker bo začrtano evropsko jedro, v katerem bodo članice z evrom, dobilo svojo pogodbeno in napol institucionalno podlago, bo najbrž neizogibna nova napetost v odnosih z zapostavljeno evropsko komisijo, ki načeloma deluje kot zastopstvo vseevropskih interesov, tudi britanskih.

Pri postavljanju novih temeljev območja evra prevladuje predvsem nemška logika. Berlin, denimo, odločno zavrača tipične solidarnostne rešitve, kakršne bi bile skupne evrske obveznice v takšni ali drugačni obliki. Argumentacija je enaka kot pri nasprotovanju neposredni pomoči ECB, češ, taki ukrepi bi oslabili prizadevanja držav za reforme na čelu s sanacijo javnih financ, ki da so edina pot za vnovično pridobitev zaupanja finančnih trgov in doseganje višje konkurenčnosti. Namesto moralnega hazarda, ki bi ga spodbudila brezpogojna pomoč, zahtevajo železno javnofinančno disciplino.

Fiskalni pakt, ki bo zasnovan s posebno pogodbo evrskih držav, naj bi iz območja evra naredil nekakšno unijo javnofinančne stabilnosti. Vse države, ki so dolga desetletja kopičile dolgove, bodo sprejele zlato pravilo o zavori zadolževanja: strukturni primanjkljaj (brez učinka konjunkture) ne bo smel presegati pol odstotka bruto družbenega proizvoda. Sankcije proti vztrajnim kršiteljicam maastrichtskega pravila o največ triodstotnem primanjkljaju bodo napol neodvisne od političnih odločitev in samodejne. To bo srednjeročno res lahko utrdilo območje evra. Toda: v »usodnem letu 2012« bodo države najprej morale biti kos sedanji krizi.

Poudarki iztekajočega se leta: V bitki za evro padajo še zadnji tabuji

Po letu ne najbolj uspešnih kriznih vrhov je pred območjem evra leto negotovosti.

Objavljeno

30. december 2011 17.30

Posodobljeno

31. december 2011 05.00