Tiskane izdaje

Tiskane izdaje

Ljubljana – Bližnje srečanje svetovne bančne elite v ameriškem gorskem letovišču Jackson Hole je deležno velikega zanimanja javnosti, v ospredju bosta petkova nastopa predsednice ameriških Federal Reserve (Fed) Janet Yellen in šefa Evropske centralne banke (ECB) Maria Draghija.

Obe najpomembnejši svetovni centralni banki z največjim vplivom na svetovno gospodarstvo in finančne trge sta zdaj pred pomembnimi izzivi in odločitvami. Obe nista povsem uspešni pri zviševanju stopnje inflacije na ciljno raven nekaj pod dvema odstotkoma; v ZDA je zdaj inflacija 1,4-odstotna, v evroobmočju pa 1,3-odstotna. To omejuje manevrski prostor za njuno obrestno politiko in zviševanje obresti, ki ga mnogi že težko pričakujejo.

Podaljšani program kvantitativnega sproščanja, ki ga ECB s 60-milijardnimi mesečnimi nakupi obveznic izvaja že poltretje leto, formalno traja le še do konca 2017 in svet ECB se bo moral kmalu odločiti, kako naprej. Bolj kot popolno prenehanje programa se zdi verjetno postopno zmanjšanje in dokončanje nakupov obveznic, recimo do konca leta 2018.

Seveda se ECB o tem javno ne izreka vnaprej, analitiki pa bodo poskušali prav iz Draghijevega govora razbrati kakršenkoli namig, ki bi jim pomagal predvideti prihodnje ukrepe evropske denarne oblasti. Za to imajo zdaj še en dodaten razlog: Draghi je prav v Jackson Holu avgusta leta 2014 na pitijski način napovedal spremembo politike ECB z nakupi obveznic, ki so se nato začeli dobrega pol leta pozneje, marca 2015.

V precepu je tudi Fed. Ko je na finančnih trgih po Trumpovi zmagi zavladala evforija ob napovedih tisočmilijardnega infrastrukturnega programa, davčnih olajšav in finančne deregulacije, vse to pa je decembra lani pospremil še dvig Fedovih obrestnih mer, se je še pred pol leta zdelo, da bi ameriška centralna banka letos lahko imela kar nekaj dela s hlajenjem pregrete »trumponomike« in inflacijskih pričakovanj. A se je nato zgodil preobrat: ameriška gospodarska rast je bila v prvi polovici leta pod napovedmi, kar je ohladilo tudi obrestna pričakovanja – evrsko območje, vključno s Slovenijo, pa ima za zdaj razmeroma živahno rast.

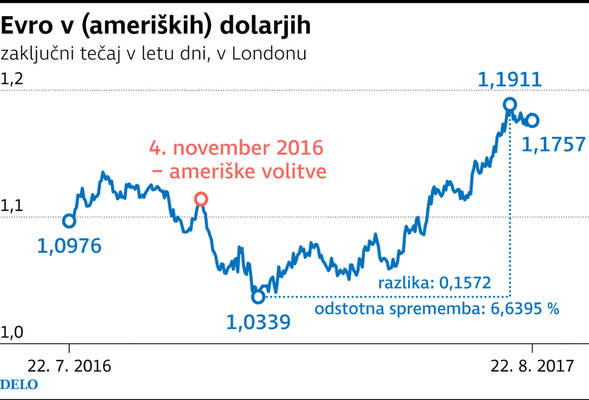

Če bodo finančni trgi v bližnjem Draghijevem nastopu v ZDA pripoznali otipljivo namero ECB, da konča kvantitativno sproščanje, se bo tečaj evra do dolarja vsaj kratkoročno še okrepil, ob tem, da je skupna evropska valuta od začetka letošnjega leta že kar presenetljivo pridobila dvanajst odstotkov v primerjavi z ameriškim dolarjem. Tako relativno močan evro pa inflacijo v evrskem območju potiska še bolj navzdol, stran od omenjenega inflacijskega cilja, tečajna negotovost pa se povečuje.

Tečajni pritiski

Gaspari sicer do konca leta 2017 ne pričakuje kake večje spremembe v razmerju med evrom in dolarjem, saj ta čas tudi na strani ameriške ekonomske politike ni mogoče pričakovati posebnih presenečenj. »Res pa imamo zdaj opraviti tudi z novo negotovostjo glede evra in evroobmočja, ki sicer ni tako velika kot ameriški ekonomski politiki. Zakaj? Pričakovanja glede povezave Macron-Merkel so bila bistveno prevelika, še posebno kar zadeva strukturne spremembe v organizaciji evroobmočja. To pomeni, da bo Nemčija nadaljevala sedanjo politiko, Francija pa bo verjetno neuspešno lovila korak za njo.

Drugi vir negotovosti pa je brexit, predvsem metoda, kako se bo poskušalo doseči kompromis. In na kratek rok ni videti, da se bodo stvari izšle pozitivno. Tako se bodo med seboj kompenzirali ne preveč dobri učinki na ameriški in evropski strani – razmerje med valutama pa bo verjetno ostalo v mejah med 1,08 dolarja za evro in 1,15,« pravi Gaspari, ki meni, da sedanji tečaj 1,17 dolarja za evro dolgoročno ne more zdržati.

Fed in ECB neuspešna

Fiskalne politike evropskih držav so zaklenjene v fiskalni pakt, ki onemogoča, da bi prišlo do spodbujanja domačega povpraševanja. Po drugi strani pa je rast produktivnosti v Evropi in ZDA pod pričakovanji dolgoročnejših trendov. To pomeni, da se v strukturi gospodarstev dogaja nekaj, kar še ni popolnoma jasno razloženo. Očitno ima medgeneracijski problem staranja, demografije in presežkov v plačilnih bilancah tudi svoj izraz v presežku varčevanja, ki zmanjšuje povpraševanje, podjetniške investicije v Ameriki in Evropi pa niso spodbujene na način, kot bi lahko bile. To vse pa onemogoča učinkovitost denarne politike,« pove Gaspari.

»ECB ne bo izvajala

Posledice za Slovenijo

In kaj splet nizke inflacije in močnega evra pomeni za nosilce ekonomskih politik v majhnem, odprtem gospodarstvu, kot je slovensko? »V evrskem območju to nima posebnega vpliva, je pa zelo odvisno, kakšno bo povpraševanje v državah, kamor pretežno izvažamo. Zdaj je povpraševanje v Nemčiji, Franciji, Avstriji itd. robustno. S tega vidika Slovenija lahko vsaj še devet mesecev računa na relativno stabilne zunanje razmere, kar pomeni, da bo izvoz še robusten,« meni nekdanji guverner in finančni minister in opozarja, da »je problem zdaj to, da v Sloveniji nastaja močna koalicija, ki si prizadeva za izrazito zvišanje plač za 'popravo krivic' iz preteklih let. Sam bi odsvetoval izrazite plačne skoke, saj to lahko zelo hitro zmanjša propulzivnost našega izvoza.«