Galerija

Medijska hiša Delo danes začenja večmesečno poslovno kampanjo Kapitalski trgi, ki jo bomo zaokrožili 8. oktobra v Zagrebu s skupno konferenco s hrvaško medijsko hišo Hanza Media. Naslov letošnje kampanje je Financiranje trajnosti – Z razvitimi kapitalskimi trgi do močnega regionalnega gospodarstva in v ta namen smo pripravili uvodno analizo.

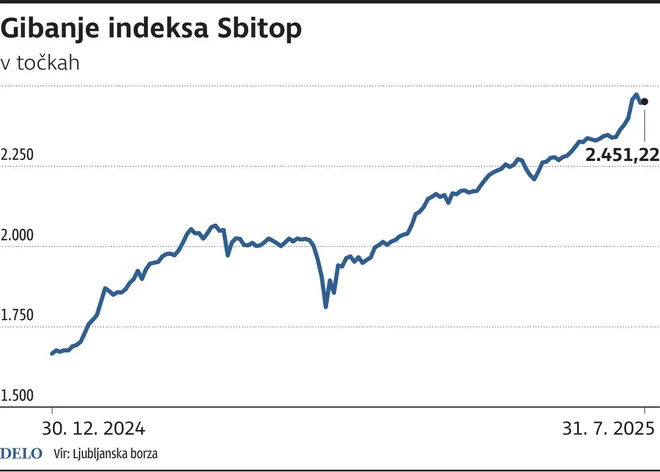

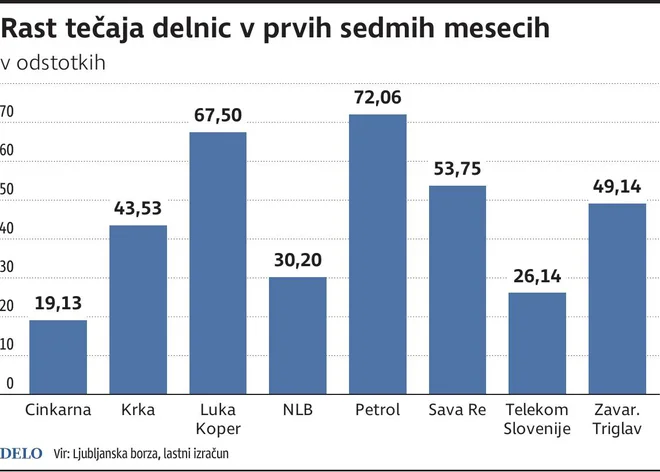

Delnice na Ljubljanski borzi letos doživljajo eno večjih rasti v zgodovini borze. Rast borznega indeksa Sbitop v prvih sedmih mesecih znaša kar 48 odstotkov. Toda indeks sestavlja zgolj devet delnic in z naložbenega vidika je to tudi realen obseg izbire, ki jo imajo vlagatelji na Ljubljanski borzi.

Obseg sklenjenih poslov na Ljubljanski borzi je v prvem polletju znašal 390 milijonov evrov. Zgolj neto prilivi v vzajemne sklade slovenskih upravljavcev so v tem obdobju dosegli 260 milijonov evrov. Vloge gospodinjstev pri bankah v Sloveniji – podatek je za prvih pet mesecev – so se povečale za 903 milijone evrov. To pomeni, da Ljubljanska borza s trenutno ponudbo finančnih instrumentov niti ni sposobna absorbirati rasti zanimanja gospodinjstev. To je verjetno tudi eden glavnih vzrokov za strmo rast delnic v Ljubljani.

Kako neverjetno rast letos doživlja Ljubljanska borza, kaže že primerjava s Hrvaško, kjer se je indeks Crobex v prvih sedmih mesecih zvišal za 18 odstotkov. Izjemnih sedem mesecev je tudi za frankfurtsko borzo, kjer je indeks Dax pridobil več kot petino vrednosti. Toda med 40 največjimi družbami, ki ga sestavljajo, se jih je letos tretjina pocenila. Nekatere kar opazno. Kljub rasti osrednjega borznega indeksa tako podrobnejša primerjava kaže velike premike portfeljev vlagateljev, ki so posledica težav in prestrukturiranja dela nemškega gospodarstva. Indeks evropskih delnic Stoxx 600 je manj kot desetino više kot na začetku leta. Podobno je v ZDA, kjer je indeks 500 največjih ameriških podjetij S&P 500 letos pridobil zmernih osem odstotkov. Tudi v ZDA imajo tradicionalne panoge letos vse več težav pritegniti vlagatelje. Postopoma se na drugi strani Atlantika kažejo negativni učinki carinskih ukrepov, ki višajo cene izdelkov v trgovinah in manjšajo prodajo.

Rast je nenavadna tudi zato, ker večina podjetij v svojih napovedih letos ni načrtovala opazne rasti dobička. Napovedana rast dobička podjetij prve borzne kotacije znaša manj kot odstotek. Podatki z začetka leta sicer kažejo, da so borzne družbe leto načrtovale previdno, toda odstopanja od načrtov niso velika. Vsekakor pa ne tolikšna, da bi upravičila strmo rast delnic. Vse to kaže na presežno povpraševanje po delnicah Ljubljanske borze, ki je posledica skromne izbire vlagateljev.

Država je lani in letos izpeljala nekaj ukrepov s ciljem spodbude kapitalskega trga v Sloveniji. Predvsem obe izdaji »ljudskih obveznic« sta izboljšali percepcijo slovenskih gospodinjstev, ki so še vedno pod vtisom NKBM in gospodarske krize. Delnice NKBM je namreč vpisalo več kot sto tisoč vlagateljev, ki so nato ob nespretno izvedeni bančni sanaciji ostali brez vloženih prihrankov.

Ključno vprašanje je, kaj lahko naredi država, da se bo povečalo število naložbeno zanimivih instrumentov.

Marca prihodnje leto bo zaživela tudi varčevalna shema individualnih naložbenih računov – INR, ki bo vlagateljem omogočala, da si ustvarijo neke vrste lasten naložbeni sklad. Dobički od ustvarjenih prodaj v okviru INR ne bodo obdavčeni. Prav tako ne bodo obdavčene prejete dividende, če se reinvestirajo. Seveda pa bodo obdavčena izplačila iz INR, in sicer podobno, kot velja za kapitalske dobičke, pri čemer osnovna davčna stopnja znaša 15 odstotkov. Če v prvih 15 letih ni nobenega izplačila, pa izplačila niso več obdavčena. Osnova izračuna bo ustvarjen donos, se pravi enako kot pri izstopu iz vzajemnega sklada. Vlagatelji bodo imeli tudi možnost, da INR upravljajo sami ali da upravljanje zaupajo upravljavcem (borzni hiši, bankam in družbam za upravljanje). Vplačila bodo omejena tako, da bo lahko posameznik po začetnem vložku do 20 tisoč evrov na leto investiral pet tisoč evrov, z možnostjo dodatnih pet tisoč evrov za slovenske naložbe.

Pričakovati je, da se bo za INR odločilo kar nekaj, predvsem mlajših, vlagateljev. Seveda ne bodo vse naložbe usmerjene na Ljubljansko borzo, toda zaradi dodatnih ugodnosti naložb v Sloveniji in tudi boljšega poznavanja podjetij, ki kotirajo na Ljubljanski borzi, je pričakovati, da bo večji del sredstev, ki se bodo zbrala v INR, usmerjenih prav na Ljubljansko borzo. Skratka, če bo okolje kapitalskih trgih marca prihodnje leto ugodno, je pričakovati še večje povpraševanje po delnicah na Ljubljanski borzi.

Ob spodbudi razvoja kapitalskega trga pa je država nekako pozabila na drugi korak, ki pa v resnici daje smisel kapitalskim trgom. Ljubljanska borza nujno potrebuje nove kotacije. Ne gre pozabiti, leta 2000 je na njej kotiralo 193 podjetij, zdaj jih je le 18 in le polovica jih ima dovolj razpršeno lastništvo, da so lahko zanimiva za širši krog vlagateljev.

Ključno vprašanje je tako, kaj lahko naredi država, da se bo povečalo število naložbeno zanimivih instrumentov. Izdaja ljudskih obveznic je sicer zanimiva popestritev za vlagatelje, a z vidika kapitalskega trga nepomembna. Nakup je namreč zanimiv predvsem v okviru javne ponudbe, borzne transakcije z obveznicami pa opazno zmanjšajo že tako relativno skromen donos. Trgovanja z obveznicami je zato malo, predvsem pa ne s ciljem ustvarjanja donosa.

Ena od možnosti je uvrstitev še kakšnega večinsko državnega podjetja na borzo ali pa delna privatizacija državnih podjetij.

Januarja prihodnje leto bodo na Ljubljanski borzi začele kotirati delnice privatizirane zavarovalnice Vzajemna. Ta bo sicer imela veliko delničarjev, predvidoma več kot pol milijona, toda njena borzna vrednost bo razmeroma majhna. Sodeč po februarskem poročilu družbe – letno bo objavljeno jeseni – je kapital zavarovalnice konec lanskega leta znašal 73 milijonov evrov. To je približno desetino vrednosti Save Re. Borzna cena Vzajemne bo verjetno po kazalnikih poslovanja nižja od največjih zavarovalnic, saj je pričakovati, da bo poslovanje Vzajemne še nekaj let pod vplivom prestrukturiranja.

Večji vpliv bi imela uvrstitev na borzo petih distributerjev električne energije, ki so v 75-odstotni lasti države. Delnice teh družb sicer zdaj kotirajo na neuradnem borznem trgu Sienter. A težava teh družb je, da so pred negotovim desetletjem poslovanja, saj se morajo opazno prestrukturirati, da bodo lahko izvedle nujne posodobitve omrežja, ki ne zmore slediti spremenjenim potrebam uporabnikov.

Pomemben premik bi se lahko zgodil, če bi se za javno ponudbo delnic odločilo kakšno večje slovensko zasebno podjetje.

Pogosto se med potencialnimi borznimi družbami omenja tudi Dars, ki pa je zdaj v stoodstotni lasti države, pri čemer trenutno ni nobenih načrtov in tudi ne jasno opredeljenih potreb, da bi se upravljavec avtocestnega omrežja delno privatiziral ali dokapitaliziral z javno ponudbo delnic.

Še bolj negotovi so načrti investicij v energetsko infrastrukturo, vključno z gradnjo drugega bloka jedrske elektrarne, kjer bi država tudi lahko naložbe delno investirala z javno ponudbo delnic.

Pomemben premik bi se lahko zgodil, če bi se za javno ponudbo delnic odločilo kakšno večje slovensko zasebno podjetje. Lani so bile na borzo uvrščene delnice turističnega holdinga Relax, toda 14 milijonov evrov tržne kapitalizacije in zgolj peščica delničarjev žal ne prinašata opazne popestritve ponudbe. Gre zgolj za prvi korak zasebnih podjetij, ki bi mu morala slediti še kakšna večja družba s potencialno več delničarji.

Borzna kotacija je seveda v rokah lastnikov podjetij, toda država bi lahko pripravila nabor spodbud, ki bi ta proces olajšal, podobno kot je že naredila na strani povpraševanja. Za začetek bi lahko poenostavila proces izdaje dolžniških vrednostnih papirjev. Trenutno se na ljubljanski borzi trguje z le dvema podjetniškima obveznicama. Vzrok je v tem, da je po eni strani borzna kotacija dolžniških instrumentov razmeroma draga, po drugi strani pa je zapletena tudi izdaja. Večina podjetij se tako ob izdaji odloča za omejene ponudbe zaprtemu krogu vlagateljev.

Na trgu Sienter kotirajo delnice petih zasebnih podjetij, ki so nanj uvrščene zaradi nižjih stroškov. Še več izdaj obveznic pa sploh ne kotira na nobenem organiziranem trgu. To kaže, da interes izdajateljev je, za to, da bi podjetja iskala tudi sredstva gospodinjstev, pa bi bilo treba prilagoditi predpise (in cenike).

V naslednjem koraku bi morala država tako ustvarjeno kulturo financiranja z dolžniškimi instrumenti razširiti še na lastniške instrumente, torej delnice.

Prav v tem elementu se Ljubljanska borza močno razlikuje od Zagrebške. Medtem ko v Ljubljani kotira peščica družb, ki pa imajo precej razpršeno lastništvo, je v Zagrebu ravno obratno. Število kotirajočih podjetij je opazno večje, saj je v tri borzne segmente uvrščenih več kot 70 delnic hrvaških podjetij. Toda lastništvo večine družbe je močno koncentrirano, kar pa manjša likvidnost instrumentov. A tudi Slovenija bi morala ustvariti okolje, kjer bi se na borzo uvrstila tudi lastniško koncentrirana podjetja, kot je bila na primer kotacija Relaxa.

Borzna kotacija kaže, da hrvaški podjetniki trg kapitala obravnavajo kot resen vir iskanja sredstev za poslovanje in razvoj podjetij, medtem ko se v Sloveniji še vedno zanašajo skoraj izključno na bančna posojila.

Dodajmo, da na Zagrebški borzi kotira tudi 15 podjetniških obveznic. Čeprav je poslov s temi instrumenti izjemno malo, borzna kotacija kaže, da hrvaški podjetniki trg kapitala obravnavajo kot resen vir iskanja sredstev za poslovanje in razvoj podjetij, medtem ko se v Sloveniji še vedno zanašajo skoraj izključno na bančna posojila.

Komentarji