Galerija

Vlagatelji v Evropi vse več prihrankov prepuščajo v upravljanje strokovnjakom in pričakujejo, da bodo njihov denar kar najbolje oplemenitili. Po podatkih Evropskega združenja upravljavcev skladov in premoženja (Efama) so delniški skladi lani v povprečju dosegali 18-odstotno donosnost, povprečje petih let je bilo devet odstotkov, medtem ko je bila donosnost mešanih skladov deset- oziroma nekoliko manj kot štiriodstotna, obvezniški pa so prinesli sedem oziroma en odstotek donosa.

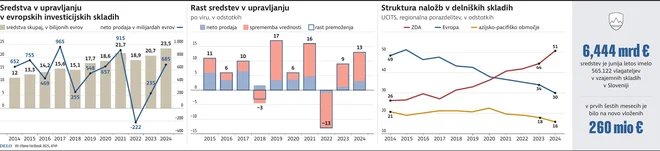

Konec lanskega leta so evropski investicijski skladi upravljali skoraj polovico več sredstev kot pred desetimi leti, in sicer 23.400 milijard evrov. Od tega so 685 milijard vlagatelji vanje vložili leta 2024. K temu so gospodinjstva prispevala 258 milijard evrov, kar je druga največja vrednost v zadnjih desetih letih, medtem je investiranje neposredno na borze in v obveznice stagniralo, navaja Efama. Gospodinjstva so sicer s 27-odstotnim deležem drugi največji vlagatelji v investicijske sklade.

»Lanske naložbene odločitve vlagateljev posameznikov potrjujejo, da se Evropejci, ki se odločijo za vstop na kapitalske trge, močno opirajo na investicijske sklade,« še komentira Efama v poročilu za leto 2024, še vedno pa ljudje največ denarja poskušajo oplemenititi z varčevanjem v depozitih.

»Največja prednost vzajemnih skladov je, da se vlagatelju ni treba ukvarjati z vprašanji, katero delnico kupiti, kdaj prodati in podobno, saj je upravljanje prepuščeno strokovni ekipi, ki živi s finančnimi trgi. Seveda so posamezniki, ki jih to početje zelo veseli, ampak večina vlagateljev nima ne časa, ne znanja, da bi to uspešno počeli,« pojasnjuje Aleš Šoba, direktor sektorja upravljanja investicijskih skladov v družbi Sava Infond.

Po podatkih Efame v Evropi deluje približno 4600 družb za upravljanje s 130.000 zaposlenimi. Skupaj so konec lanskega leta upravljali več kot 67.900 skladov, od tega je bilo lani ustanovljenih približno 860. V strukturi naložb evropskih investicijskih skladov so ameriške delnice lani predstavljale že 51 odstotkov, kar sedem odstotnih točk več kot leta 2023, v primerjavi z letom 2014 pa se je delež podvojil.

»To je tudi rezultat rasti na ameriškem kapitalskem trgu v zadnjih letih, ki so ga v veliki meri poganjala tamkajšnja ključna tehnološka podjetja, in tudi povpraševanja vlagateljev po skladih, ki zasledujejo globalne indekse,« komentirajo v Efami. Pričakujejo, da se bo letos trend obrnil, saj so evropske delnice na začetku leta prinašale boljše donose kot ameriške. V evropskih delnicah so skladi lani imeli 30 odstotkov kapitala, v delnicah podjetij z azijsko-pacifiškega območja pa 16 odstotkov.

Kot pojasnjuje filozofijo upravljanja investicijskih skladov v njihovi družbi, je cilj kupovati kakovostna podjetja po razumnih vrednotenjih in jih nato v portfelju ohraniti čim dlje. Sledijo naukom »verjetno največjega investitorja vseh časov Warrena Buffetta. Njegov pristop je temeljil na kupovanju, kot je dejal, čudovitih podjetij po poštenih cenah«.

Kot kakovostna podjetja, ki so jim zanimiva za vlaganje, opredeljujejo tista, ki ustvarjajo visok donos na investirani kapital (RIOC), poleg tega je pomembno, da ima podjetje še možnosti za rast. Kot ugotavljajo pri analizah, marsikatero zrelo podjetje dosega izjemno visok ROIC, vendar nima več možnosti za rast, zato večino dobička vrne vlagateljem v obliki dividend ali odkupov lastnih delnic. Takšna so predvsem živilska podjetja in podjetja za proizvodnjo pijač, na primer Coca-Cola.

Najpomembneje pa je, da ima podjetje vzdržne konkurenčne prednosti, da lahko visoke donose ubrani pred konkurenco. »Ko ima podjetje 30-odstotni donos na kapital in lahko zelo hitro raste, to privabi konkurenco, ki vloži ogromno kapitala, da pridobi del trga. To zmanjša donos vsem podjetjem v panogi. Želimo si podjetja, ki so odporna na konkurenco in lahko ubranijo svoj položaj,« opisuje sogovornik.

Te konkurenčne prednosti najpogosteje izhajajo iz močne blagovne znamke – Coca-Cola, denimo, ima tako močno blagovno znamko, da se konkurentom ne izplača vstopiti na njen trg, ker bi težko prevzeli tržni delež, ne glede na višino sredstev, ki bi jih vložili v marketing. Med bolj dobičkonosnimi prednostmi je še tako imenovani učinek mreže, kar pomeni, da vrednost izdelka ali storitve raste s širjenjem kroga uporabnikov. Več uporabnikov ko ima neko družbeno omrežje, bolj je vabljivo za tiste, ki ga še ne uporabljajo. Tako pridobiva tržni delež, lahko vse do skoraj monopolnega položaja, kar je zelo donosno.

»Po naših izkušnjah je le malo podjetij res kakovostnih in sposobnih ustvarjati nadpovprečne donose dalj časa, saj je konkurenca neizprosna. Ko jih najdemo, se zato redko ločimo od njih,« pojasnjuje Šoba. Nekatera podjetja imajo v portfeljih že več kot deset let – to so Amazon, Apple, Microsoft in Meta.

Marsikatero zrelo podjetje dosega zelo visok donos na investirani kapital in je potencialno zanimiva naložba, vendar nima več možnosti za rast.

Že več kot desetletje imajo delnice podjetja Mercadolibre, največjega spletnega trgovca v Latinski Ameriki, ki se je z leti preobrazilo v vodilno platformo tako na področju spletne prodaje kot fintecha, logistike in oglaševanja. »Če je imelo podjetje leta 2014 le 556 milijonov ameriških dolarjev prihodkov, jih je lani ustvarilo več kot 20 milijard, pri čemer še vedno dosega več kot 30-odstotno letno rast. Gre za odlično kombinacijo vzdržnih konkurenčnih prednosti (učinek mreže), visokega donosa na investirani kapital in ogromnega potenciala za rast,« opisuje primer uspešne naložbe.

Nadpovprečne donose investicijskih skladov, ki jih upravljajo, želijo doseči poleg filozofije investiranja v najboljša podjetja po razumnih cenah tudi s tem, da ne iščejo pravega trenutka za vstop in izstop s finančnih trgov, ampak so ves čas polno investirani. »Ne sledimo vročim zgodbam, temveč želimo ohraniti hladno glavo,« pravi Aleš Šoba.

Priznava, da je to velikokrat kar velik izziv – tako kot je pri posameznikih, ki vstopajo na kapitalske trge. »Pri investiranju smo samim sebi največji sovražnik. Največje napake vlagatelji naredijo, ko sledijo svojim čustvom. Ko je na borzah evforija, jih vodi pohlep in bi radi tvegali vse. Ob večjih padcih pa jih je strah in bi naložbe prodajali. Uspešno investiranje pa je ravno obratno in to je tisto, kar morajo vlagatelji razumeti, ko se lotijo vlaganja na borzo,« svetuje.

Komentarji