Galerija

Čeprav so se trgovinske napetosti med ZDA in ključnimi partnericami navidezno umirile, se bližata dve pomembni prelomnici: 8. julija poteče 90-dnevna prekinitev carin z EU, 12. avgusta pa s Kitajsko. Podaljšanje je verjetno, a če bo odločitev sprejeta šele tik pred rokom, lahko to znova sproži nihanja na trgih. Pričakuje se sicer, da bodo carine ostale približno na sedanji ravni, s sorazmerno omejenimi neposrednimi posledicami, vendar pot do stabilnosti ostaja negotova.

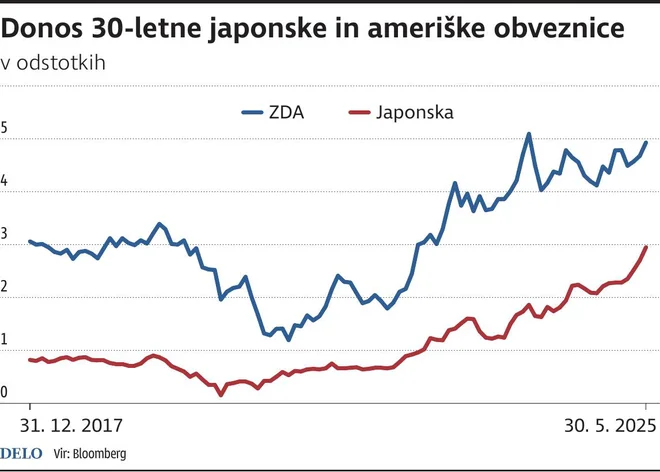

Medtem se kot osrednje makroekonomsko tveganje vse bolj uveljavlja dolgoročni javni dolg. Šibkejše povpraševanje na nedavnih dražbah na Japonskem, v Avstraliji in Južni Koreji, skupaj z zdaj nekoliko napetimi pričakovanji pred bližajočimi se ameriškimi izdajami deset- in 30-letnih obveznic, kaže na padajočo pripravljenost vlagateljev za financiranje obsežnih proračunskih načrtov v okolju višjih obrestnih mer.

Donosnosti dolgoročnih obveznic so ponekod že presegle najvišje ravni po letu 2008, in to kljub dejstvu, da večina centralnih bank, vključno z ECB, že dalj časa znižuje ključne obrestne mere. Vlagatelji čedalje pogosteje zahtevajo višjo premijo, saj dvomijo, da bodo napovedane fiskalne spodbude (od ZDA do Nemčije) dejansko prispevale k dolgoročni rasti produktivnosti. Splošni dvig globalnih donosnosti je jasen signal, da si vlade ne morejo več privoščiti zadolževanja v obsegu, ki je bil mogoč v obdobju ničelnih obresti, a je mogoče opaziti, da se globalna politika tega še ne zaveda.

Na te napetosti se centralne banke za zdaj odzivajo previdno. Japonsko finančno ministrstvo razmišlja o zmanjšanju izdaj superdolgoročnih obveznic. V ZDA pa bi se, če bi se šibko povpraševanje nadaljevalo, lahko znova aktiviral program odkupov obveznic (quantitative easing) za povečanje likvidnosti. A takšen ukrep bi hkrati verjetno oslabil dolar, kar bi poslabšalo pogoje za t. i. strategije carry trade, ki temeljijo na razlikah v obrestnih merah državnega dolga v različnih valutah (npr. jen – dolar).

V tem kontekstu ima Japonska pomembno vlogo, saj je največja tuja imetnica ameriških obveznic. Marca 2025 je imela v lasti približno 1130,8 milijarde dolarjev ameriškega dolga. Vsako večje prestrukturiranje njenega portfelja bi zato vplivalo na globalne donose in valutne trge.

Eden ključnih sprožilcev večjega tveganja pa je tudi zakon Big Beautiful Bill (BBB). Če bo v sedanji obliki potrjen v senatu ZDA, naj bi v prihodnjem desetletju prinesel več bilijonov dolarjev dodatnih izdatkov in krepko povišal deficit, in to v časih, ko so trgi dolgoročno bolj občutljivi kot kadarkoli po letu 2008. Finančni trgi bi zakon verjetno kaznovali z višjimi dolgoročnimi donosi, oslabitvijo dolarja in pritiskom na Fed, da ukrepa.

Hkrati bi kombinacija šibkejšega dolarja in višjih dolgoročnih obresti lahko postopoma zmanjšala privlačnost strategij carry trade, kar bi dodatno povečalo volatilnost in možnost kapitalskih pretresov. Kratko uverturo tega, sicer v zelo omejeni meri, smo že zaznali avgusta 2024. Čeprav se trgovinske napetosti morda zdijo vsaj delno pod nadzorom, finančni trgi vse bolj zaznavajo globlja sistemska tveganja, povezana z vzdržnostjo javnih financ in spremembami v globalnem povpraševanju po dolgu. Morebitna potrditev zakona BBB in hkratna kombinacija višjih dolgoročnih obresti ter šibkejšega dolarja bi lahko postali sprožilec večjih pretresov na obvezniških in valutnih trgih. Previdnost, diverzifikacija ter spremljanje fiskalnih odločitev največjih gospodarstev bodo v bližnji prihodnosti ključni elementi za ohranjanje stabilnosti portfeljev.

Komentarji