Galerija

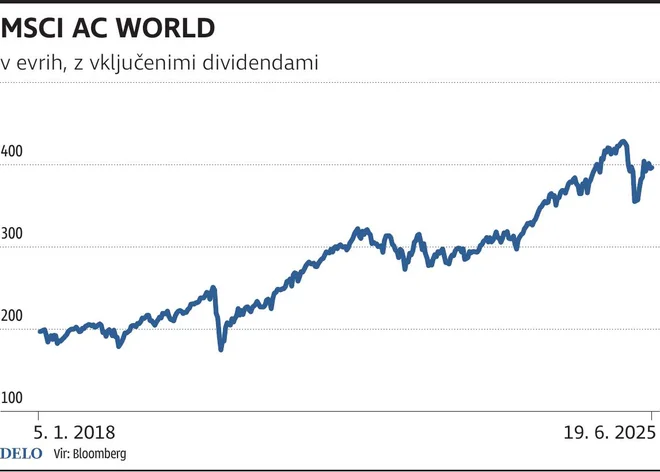

Z nenavadno predrznimi, kirurško natančnimi in brezkompromisnimi izraelskimi napadi na Iranske vojaške cilje se je, kot kaže, končalo morda še bolj nepričakovano dvomesečno evforično, simetrično okrevanje na delniških trgih, po katerem so se tečaji svetovnih delnic v evrih vrnili tja, kjer so bili na začetku leta. To pa je v območje redkega zraka nad 8000 metri, tik pod najvišjimi vrhovi, kjer utrujenim bikom že zmanjkuje kisika. Kot da ne bi imeli v svojih nahrbtnikih že dovolj (pre)težke prtljage v obliki Trumpovih carin in čudaških tvitov ter poslabšanja gospodarske slike, se morajo vsega hudega vajeni vlagatelji alpinisti zdaj spopadati še z dodatno nepredvidljivo negotovostjo na bližnjevzhodnem sodu smodnika.

Če analiziramo dosedanjo medlo reakcijo finančnih trgov, lahko podamo podobno oceno kot geopolitični strateg Marko Papić iz BCA Research, ki pravi, da se svet okoli nas nepovratno spreminja, z njim pa tudi dolgoletna zakoreninjena razmerja moči. »Če bi me pred desetletjem vprašali, kaj bi se zgodilo, če bi Izrael napadel iranski jedrski program, bi vam najprej rekel, da je to povsem noro in nemogoče. Nato pa bi napovedal trimestno eksplozijo cene nafte, dvomestne padce delniških indeksov, izjemno močan porast tečaja dolarja, višje donose ameriških desetletnih obveznic in velik skok cene zlata. Do zdaj se ni zgodilo nič od tega.«

Še več, v času oddaje tega članka (četrtek popoldne) izraelske delnice nonšalantno dosegajo nove najvišje vrednosti, kljub temu da je iranska balistična raketa zadela celo stavbo borze v Tel Avivu. V vprašanju, zakaj se (še) ni zgodilo nič od tega, se skriva ključna dilema za vlagatelje na finančnih trgih. Kaj smo spregledali, katere dogodke smo podcenili, Sherlock Holmes bi se vprašal, zakaj pes ni zalajal?! Sploh pa, če gremo še korak dlje, kako je mogoče, da imajo sicer zelo preplašeni vlagatelji tako močan apetit po tveganju, da izraelske delnice dejansko postavljajo nove rekorde, medtem ko na državo padajo balistične rakete, ki jih izstreljuje njihov 75-krat večji smrtni sovražnik, katerega sveti cilj je uničenje judovske države?!

Zanimivo bi bilo videti zgodovinsko relevantne empirične podatke, vendar pa imam občutek, da svet v zadnjih letih na splošno postaja čedalje bolj ravnodušen oz. otopel za geopolitična tveganja. V tem primeru se strinjam s kolegom Papićem, da vlagatelji podcenjujemo tveganje in smo zaradi navidezne iranske nemoči zapadli v lažni občutek varnosti. Podobno kot v rusko-ukrajinski vojni ali v carinsko-trgovinskem Trumpovem kaosu imamo na finančnih trgih nenadoma opraviti s tretjim odprtim kriznim žariščem, z novim kompleksnim generatorjem nestabilnosti, kjer nam ni niti približno jasno, kakšen bo končni razplet ali kako dolgo bo trajala kriza.

Kot kritični opazovalec sem razočaran, da živimo v krutem svetu hladnega pragmatizma, kjer čedalje bolj prihaja v ospredje surova vojaška moč. Namesto civiliziranih odnosov v ekonomsko in tehnološko napredni skupnosti, ki temeljijo na starodavnih moralnih načelih, je surova vojaška moč očitno edino, kar je ostalo na ruševinah povojnih mednarodnih odnosov. Ali se po vsem tem še kdo sprašuje, zakaj je v vitalnem strateškem interesu Evrope, da si zagotovi dolgoročno varnost in znova postane upoštevanja vredna vojaška sila?

Komentarji