![Slovenija, Ljubljana, 27.9.2017. Lojze Kozole, Ilirika. [avtor:Suhadolnik Jože] Foto Joe Suhadolnik Suhadolnik Jože](https://www.delo.si/media/images/20250620/2126650.width-660.format-webp.webp?rev=1)

Galerija

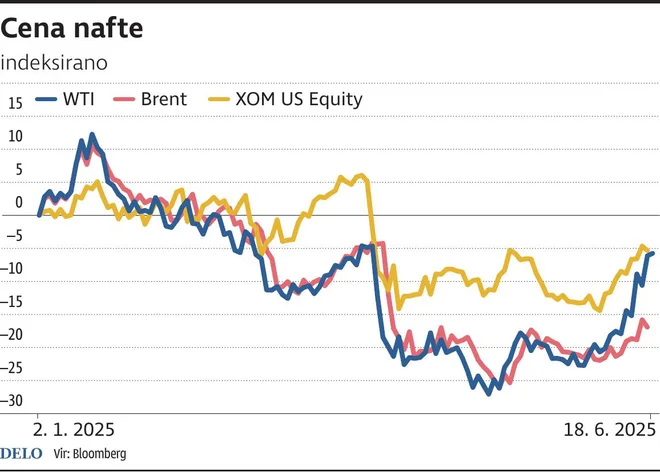

Exxon Mobil ima strateško prednost v energetski panogi zaradi pretežne geografske neodvisnosti svoje proizvodnje. Ključni viri nafte in plina prihajajo iz politično stabilnih območij ZDA, predvsem iz Permskega bazena in zvezne države Nova Mehika, ter iz razvijajočih se nahajališč v Gvajani. Zaradi te razpršenosti ima Exxon nižjo izpostavljenost geopolitičnim tveganjem, zlasti aktualnemu konfliktu med Iranom in Izraelom, ki lahko vpliva na svetovno preskrbo z nafto prek Hormuške ožine. Če kaj, bi ob realizaciji aktualnega tveganja ta ravno pridobil.

Z več kot 60-milijardnim prevzemom podjetja Pioneer Natural Resources je Exxon še dodatno utrdil svojo proizvodno bazo v ZDA in si zagotovil dolgoročno energetsko varnost. V primerjavi z evropskimi konkurenti, kot sta TotalEnergies in BP, ki sta prisotna v bolj tveganih regijah, izstopa kot defenzivna naložba, z nizko operativno ranljivostjo in stabilnostjo oskrbovalnih verig tudi v časih vojaških zaostrovanj.

Ta relativna stabilnost se odraža tudi v statistični občutljivosti do cene nafte. Koeficient beta Exxona glede na terminske cene WTI znaša le 0,47 za obdobje zadnjih dveh let, kar je občutno manj kot pri BP (0,76), kar potrjuje, da se delnica Exxon Mobila v povprečju giblje precej bolj umirjeno ob spremembah cene nafte. Exxon je torej bolj izoliran pred kratkoročnimi šoki na naftnem trgu in zato primeren kot zavarovalna komponenta portfelja v času aktualne geopolitične napetosti, kjer bi v primerjavi z drugimi lahko še največ pridobil zaradi visoke domače proizvodnje.

Tudi finančno podjetje ostaja izjemno robustno. V letu 2024 je ustvarilo 65,3 milijarde dolarjev prilagojenega EBITDA z maržo 19,3 odstotka, kar naj bi se do leta 2029 povečalo na več kot 90 milijard dolarjev, ob marži več kot 26 odstotkov. Čisti dobiček naj bi s 33,5 milijarde dolarjev v letu 2024 narasel na več kot 43 milijard do konca desetletja. Prosti denarni tok znaša trenutno okoli 28 milijard dolarjev na leto, z rastjo proti 43 milijardam v prihodnjih letih. Z nizko zadolženostjo in več kot 17 milijardami dolarjev gotovine na bilanci Exxon ohranja visoko kapitalsko fleksibilnost ter vzdržno in predvidljivo dividendno politiko.

Poleg operativne in geografske varnosti je tudi vrednotenje Exxon Mobila razmeroma uravnoteženo, zmerno konservativno v primerjavi s konkurenti, kar vlagatelju ponuja dodatno zaščito. Z razmerjem P/E pri 15,1 in dividendnim donosom 3,5 odstotka Exxon ponuja solidno razmerje med rastjo, stabilnostjo in izplačili. V primerjavi z evropskimi tekmeci je nekoliko višje vrednoten, a upravičeno, saj ponuja višjo donosnost kapitala in nižjo volatilnost do cen nafte.

![Slovenija, Ljubljana, 27.9.2017. Lojze Kozole, Ilirika. [avtor:Suhadolnik Jože] Foto Joe Suhadolnik Suhadolnik Jože](/media/images/20250620/2126650.width-660.format-webp.webp?rev=1)

Exxon Mobil je v časih geopolitičnih napetosti, kot je konflikt med Iranom in Izraelom, dobra zaščita v portfelju. Zaradi nizke izpostavljenosti nestabilnim regijam in stabilnih denarnih tokov deluje kot defenzivna naložba, ki blaži tveganja v energetskem delu portfelja. Hkrati pa je Exxon tudi dolgoročno vzdržna naložba. Z močno bilanco, zanesljivim prostim denarnim tokom in stabilnimi dividendami ostaja zanimiva izbira tudi po koncu kriznih obdobij, čeprav je treba pričakovati, da se lahko cena delnice zniža, če se razmere umirijo.

Komentarji