Galerija

Visoko rast domačega trga v zadnjih letih je (tudi letos) pripisati kombinaciji močnih temeljnih dejavnikov, ugodnega makroekonomskega okolja ter pred leti – v primerjavi z današnjimi – izredno atraktivnih »izhodiščnih« cen ključnih delnic. Podjetja iz indeksa SBITOP, kot so Cinkarna Celje, NLB, Krka, Petrol, Zavarovalnica Triglav in druga, so vlagateljem ponudila nadpovprečne dividendne donose v primerjavi z globalnimi trgi, kar je še dodatno spodbudilo povpraševanje po domačih delnicah. Ta podjetja so bila pred leti z razmeroma nizkimi vrednotenji in visoko fundamentalno podporo privlačna vstopna točka za vlagatelje. Stabilno in dobičkonosno poslovanje blue chipov, skupaj z napovedmi zniževanja obrestnih mer v evroobmočju, tudi zdaj še naprej ustvarja krepko podporno okolje za rast slovenskega kapitalskega trga. A to še ni konec zgodbe.

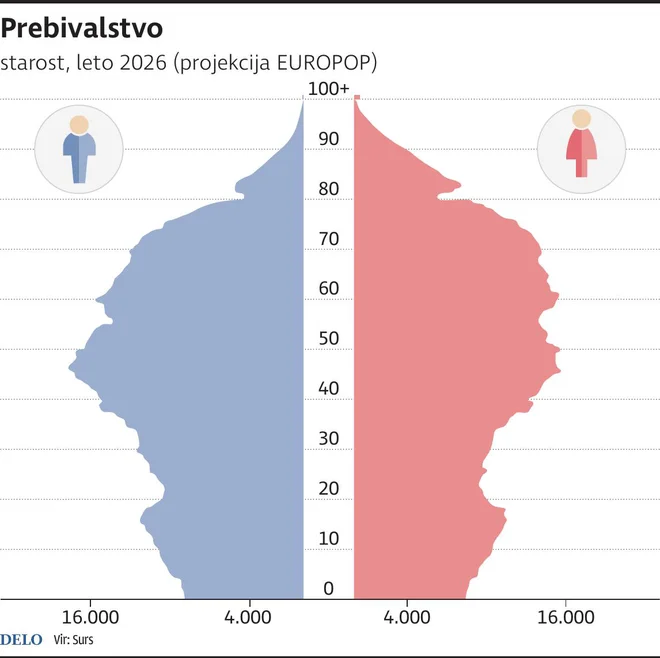

V Sloveniji postaja vse bolj očitno, da izključno vlaganje v nepremičnine dolgoročno prinaša povečana tveganja. Starostna piramida jasno kaže na hitro staranje prebivalstva, medtem ko se delež mladih, ki so pomembnejši kupci in najemniki, zmanjšuje in se bo še naprej zmanjševal. Hkrati bo proces staranja sprostil dodatne kapacitete na nepremičninskem trgu, saj imajo starejše generacije v lasti velik delež nepremičnin, nekaj pa se bo tudi še zgradilo.

Generacija, ki zdaj odhaja v pokoj, ima v rokah daleč največ kapitala in nepremičnin, medtem ko so nekatere mlajše veliko manj številne in razpolagajo z občutno manjšim premoženjem ter precej manjšo kupno močjo, in to ravno v obdobju življenja, ko bi morale največ trošiti, se osamosvajati in reševati stanovanjsko vprašanje. Zaradi tega bo cena kapitala dolgoročno nižja, saj bodo centralne banke želele spodbuditi potrošnjo. Posledično bodo prihodnji višji donosi verjetno vezani predvsem na bolj tvegane naložbe, kot so delnice. V Sloveniji pa se lahko zgodi, da se bo v prihodnjih dveh desetletjih količina ponudbe nepremičnin, seveda nekoliko različno po kakovostnih segmentih, povečala ob verjetno ne bistveno večjem povpraševanju.

Čeprav je priseljevanja v številčnem smislu trenutno precej več kot izseljevanja, kar nekoliko blaži negativne demografske trende, se tudi ta tok lahko hitro spremeni. Ne nazadnje se osrednja Avstrija srečuje s podobnimi demografskimi izzivi, a ima bistveno več kapitala, ki ga namerava uporabiti.

Za primer omenimo, da so tudi cene delnic Krke, enega ključnih domačih borznih podjetij, trenutno zgodovinsko visoke. A v nasprotju z nepremičninami se Krkin prodajni potencial ne opira na lokalno demografijo. Podjetje nima dolgov, prihodki so globalno razpršeni, prodaja stabilno raste na trgih po vsem svetu, tudi v regijah, kjer demografija ostaja ugodna. To podjetju med vlagatelji daje dodatno težo in privlačnost, saj je manj izpostavljeno tveganjem, vezanim na izključno domače tržne razmere.

Za varnejše ohranjanje in plemenitenje vrednosti lastnega premoženja je tako vsekakor smiselno razmisliti o razpršenem pristopu, namesto da bi bili dolgoročno in pretirano izpostavljeni zgolj domačemu nepremičninskemu trgu. Domače visoke dividende in tudi druge delnice, kakor tudi državne menice in obveznice, še vedno ponujajo razmeroma ugodno izhodišče. Kot razumen pristop se, s strokovno pomočjo, izkaže hibridna strategija, kjer je del sredstev lahko v premišljeno izbranih nepremičninah, del v stabilnih in donosnih dividendnih delnicah in zakladnih menicah oziroma v obveznicah ter del v bolj likvidnih oblikah naložb, kot so skladi ETF in denarne rezerve. Takšna razpršitev zagotavlja večjo prilagodljivost in omogoča učinkovitejše odzivanje na nihanja na trgih. V okolju, kjer se demografske in ekonomske razmere hitro spreminjajo, je premišljeno razpršena naložbena strategija vedno bolj stvar racionalne presoje in vse manj stvar izbire.

Komentarji