Galerija

Taiwan Semiconductor Manufacturing Company (v nadaljevanju TSM) je vodilni svetovni specializirani proizvajalec polprevodniških čipov. Na trgu ima več kot 60-odstotni tržni delež. Zaradi svoje velikosti in tehnologije dosega stabilne marže, kar je v izjemno konkurenčni industriji proizvodnje čipov dober dosežek. V portfelju izjemno uglednih strank so med drugim Apple, AMD in Nvidia, ki si prizadevajo za uporabo najnaprednejših tehnoloških procesov pri zasnovi svojih polprevodniških izdelkov.

Njihove izrazite konkurenčne prednosti izvirajo iz stroškovnih prednosti ter neopredmetenih osnovnih sredstev. Te so posledica njihovega vodilnega položaja na področju procesnih tehnologij oz. vozlišč. Njihov položaj temelji na sposobnosti doslednega in pravilnega usmerjanja inovacij na ključnih področjih in pri tem ohranjajo finančno disciplino. Vodilni položaj na področju procesne tehnologije jim omogoča izboljšave na področju moči, zmogljivosti in površine. Hkrati jim uspeva zniževanje stroškov na čip ter krajši čas vstopa na trg od konkurence, kar je ključno za konkurenčnost računalniških naprav. Od tod izhaja argument za višje prodajne cene od konkurence. Novim konkurentom vstop na trg otežujejo številne tehnične ovire in potrebne visoke investicije. Kapitalska intenzivnost je značilna za proizvodnjo polprevodnikov.

Vodilni položaj pri naprednih procesih prispeva k pridobivanju dodatnih strank in ohranjanju obstoječih. Prispeva tudi k višji zasedenosti proizvodnih kapacitet, ki nenehno naraščajo, in nižjim proizvodnim stroškom. Posledično dosegajo višje donose v primerjavi s konkurenco, kar izhaja iz stroškovne prednosti in višjih prodajnih cen. Iz lastnih virov lahko zato zagotovijo visoka sredstva za investicije v raziskave in razvoj ter prihodnja vozlišča. Prej omenjena dejstva preprečujejo manjšim konkurentom, da bi jih dohiteli. Zadnjih 20 let jim uspeva, da še krepijo svoj vodilni položaj na področju vozlišč, povečujejo tržni delež ter dosegajo občutno višje marže v primerjavi s konkurenco.

Povprečna marža iz poslovanja v zadnjih treh letih je znašala dobrih 46 odstotkov, ob skoraj 42-odstotni neto marži. V tem obdobju so dosegli več kot 22-odsotno rast prodaje. Tudi več kot 22-odstotni povprečni donos na investirani kapital v zadnjih treh letih kaže na kakovost poslovanja in dober konkurenčni položaj. Konkurenca je v istem obdobju dosegla polovične ali še manjše marže in donos na investirani kapital ter imela občutno nižjo rast prodaje. Trg v letošnjem letu pričakuje 46-odstotno maržo iz poslovanja za TSM ter samo šestodstotno pri konkurenci. Rast prodaje naj bi letos znašala 30 odstotkov, prihodnje leto skoraj polovico manj. Konkurenca naj bi letos imela rast prodaje okoli 4,5 odstotka, skoraj enako tudi prihodnje leto. Podobno je tudi pri neto marži, TSM s skoraj 42 odstotki, konkurenca z nekaj več kot šestimi odstotki.

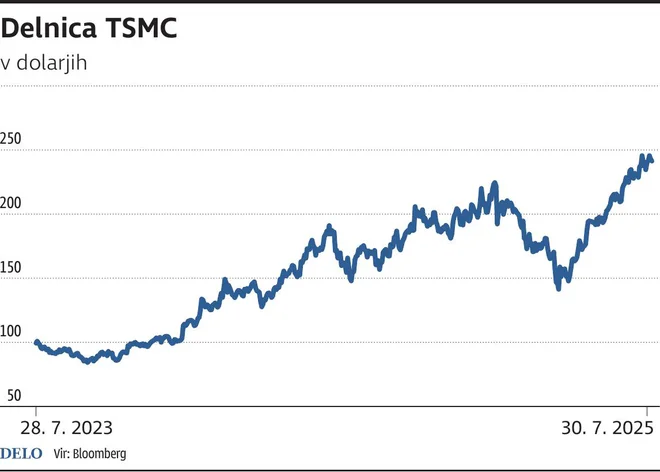

Njihovi zadnji rezultati, objavljeni sredi julija, so presegli pričakovanja trga, pri čemer je uprava popravila napovedi za prodajo za leto 2025 z 20-odstotne letne rasti na 30-odstotno. Osnova za to sta visoko povpraševanje po umetni inteligenci in večja izkoriščenost zrelejših procesnih vozlišč. Stranke iz segmenta podatkovnih centrov vlagajo ne glede na carine in so navdušene nad prihajajočimi novimi vozlišči. Marže se niso bistveno spremenile.

Omeniti je treba, da se TSM sooča s cenovnimi pritiski, ki so posledica hitrega zorenja procesnih tehnologij. Tudi geografska diverzifikacija proizvodnje lahko poveča stroške, a bo znižala geografsko tveganje. Samsung, Intel in kitajski konkurenti, podprti z državno pomočjo, predstavljajo potencialno grožnjo. Povečano tveganje je lahko tudi koncentracija glavnih strank – največja ima 22 odstotkov, prvi štirje pa 50 odstotkov.

Komentarji