Galerija

V prihodnjem letu se zaradi umirjanja inflacije pričakuje znižanje obrestnih mer na obeh straneh Atlantika. To je rezultat manjšega povpraševanja iz Kitajske, kar je privedlo do globalnega znižanja cen surovin in energentov, prav tako je tudi rezultat umirjanja zasebnega povpraševanja in investicij na Zahodu zaradi povišanih obrestnih mer in deloma zaradi pričakovanj glede nižjih obrestnih mer v prihodnosti.

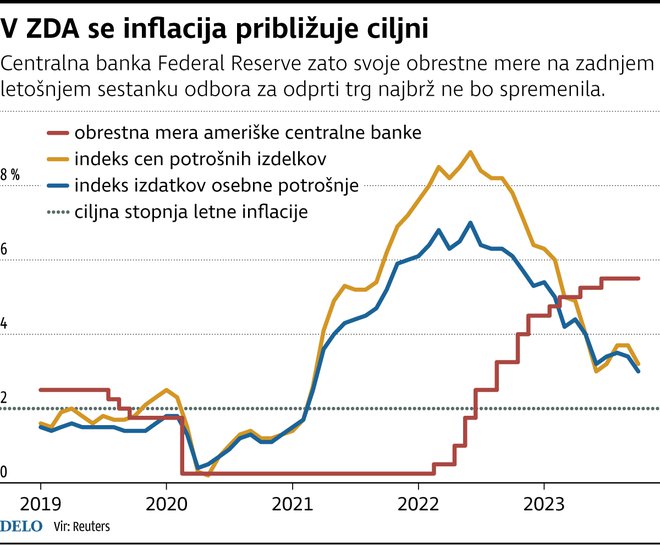

Ta teden je ključen za spremljanje sporočil globalnih centralnih bank glede njihovih denarnih politik. V prihodnjih dneh o svojih monetarnih oziroma denarnih politikah odločajo evropska, japonska, ameriška, švicarska, ruska in britanska centralna banka.

V obdobju covida smo nedvomno opazili izrazit in pretiran pospešek monetarne ekspanzije, ki je seveda bil inflatoren in se je najprej odrazil v ZDA, nato pa se je Evropa temu nemudoma prilagodila. Zdaj pa lahko zaznavamo znake, recimo temu »uspešnega« obvladovanja izzivov visoke inflacije, ki jih centralne banke dosegajo s povišanimi obrestnimi merami.

Pri tem so ob obsežni monetarni ekspanziji cene energentov močno narasle, vendar predvsem zaradi povišanih geopolitičnih trenj in napačnih političnih domnev. Te so bile odgovorne za približno polovico visoke inflacije, ki so jo in jo žal še doživljajo gospodinjstva in podjetja.

V skladu z obstoječimi razmerami je razumno pričakovati začetek znižanja obrestnih mer na obeh straneh Atlantika, verjetno okoli konca prvega četrtletja 2024 ali nekoliko kasneje. Lahko tudi špekuliramo, da bo morda Evropa obresti nižala prej kot ZDA, kar bi v takem primeru podprlo dolar.

Natančen časovni okvir in intenzivnost znižanja obrestnih mer bosta odvisna od gibanja inflacije in splošnega stanja v ekonomijah. Pričakovano blažja monetarna politika bo pozitivno vplivala na vrednosti naložbenih razredov.

Zdaj se postavlja vprašanje, pri katerih naložbah bo ta vpliv najbolj očiten. Kratek odgovor je, da bo najbolj izrazit pri naložbah z višjo »duracijo«, kar v finančnem žargonu za ta primer pomeni, da pri tistih, ki naj bi v prihodnosti prinesle največ denarja.

Duracija je sicer finančni kazalnik, s katerim tipično merimo občutljivost vrednosti obveznice na spremembo obrestnih mer, lahko pa ta koncept v osnovi prenesemo na vsak naložbeni razred, ki generira denarni tok, torej tudi na delnice.

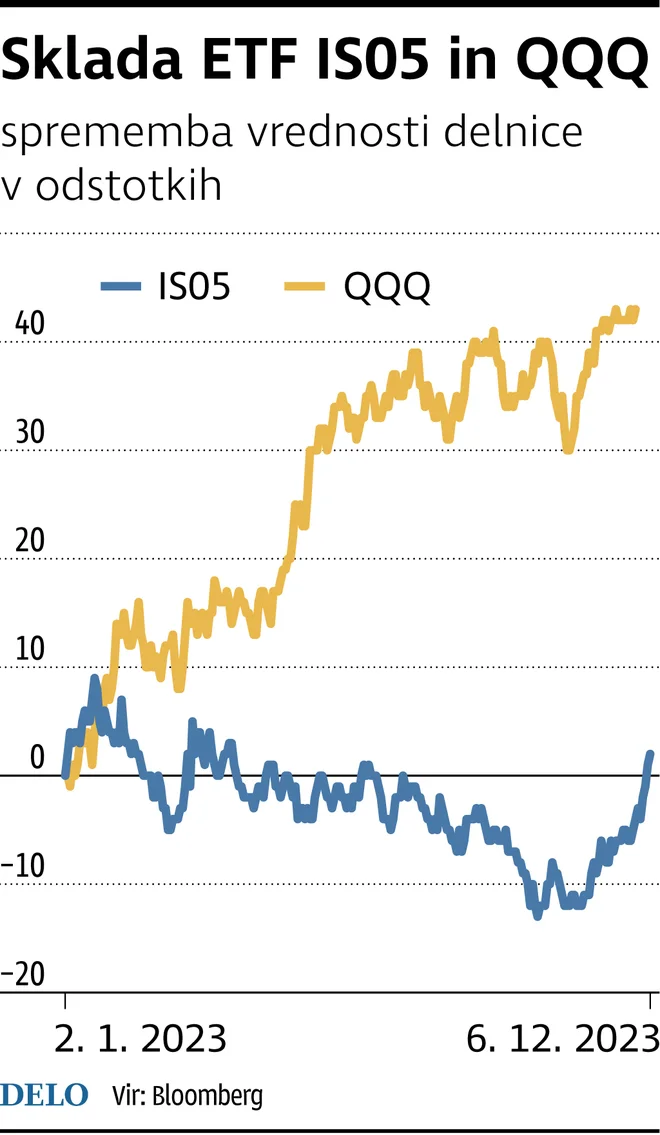

Skratka, pri takih naložbah tipično govorimo predvsem o dolgoročnejših obveznicah, kot so na primer tiste, ki jih ponuja ETF IS05, ki se osredotoča na evropske obveznice. Na področju delnic pa bi bil zanimiv na primer ETF QQQ, ki sledi pretežno tehnološkemu indeksu Nasdaq, saj se pričakuje, da bodo informacijsko-tehnološki sektorji v prihodnje zaslužili največ denarja. Z nižjo obrestno mero se namreč zmanjša diskont prihodnjih dobičkov, kar pomeni, da se njihova današnja vrednost poviša.

Skladi ETF se sicer razlikujejo od vzajemnih skladov predvsem zaradi njihovih bistveno nižjih stroškov upravljanja in običajno boljših donosov. Poleg tega so skladi ETF običajno likvidnejši od vzajemnih skladov. Trgovanje s skladom ETF poteka prek trgovalnega računa, ki ga odprejo fizične ali pravne osebe pri borznoposredniških hišah, ali prek storitve individualnega upravljanja premoženja (IUP), ki jo prav tako ponujajo borznoposredniške hiše, oziroma prek varčevalnih produktov borznoposredniških hiš.

Komentarji