Svetovni trg: Negotovost trgovinskih vojn lahko najbolj prizadene tiste z nestabilnostjo v proračunu in trgovinski bilanci

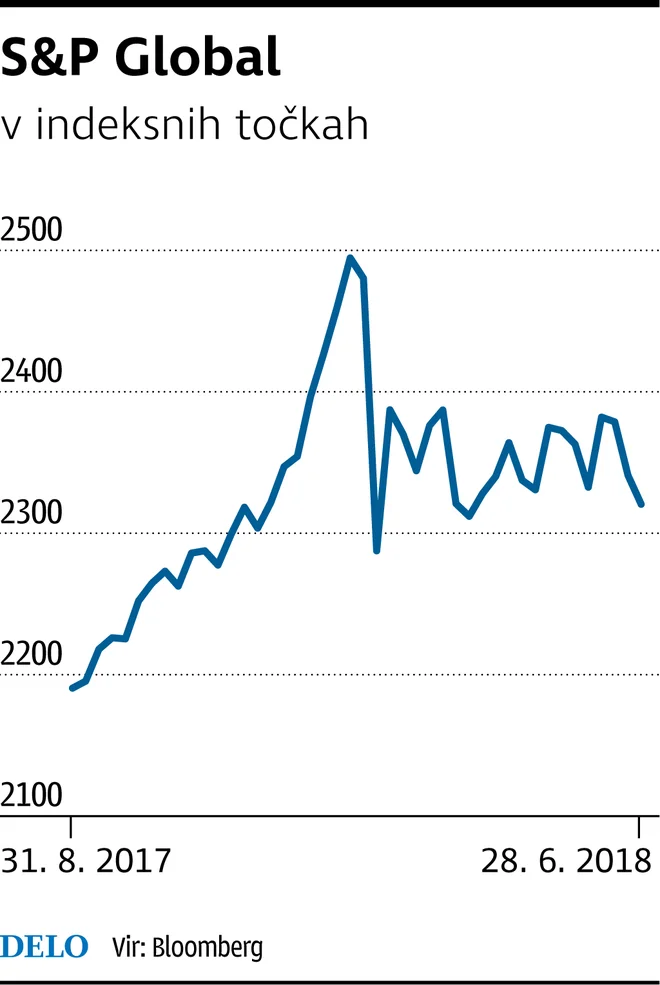

Za nami je drugo četrtletje, in čeprav končne številke v času pisanja članka še niso na voljo, lahko v splošnem ugotovimo, da je bilo z vidika vlagateljev solidno. To sicer ni presenetljivo, saj je bilo prvo četrtletje izrazito šibko. Večji delniški indeksi so ga tako sklenili nekaj odstotkov pod začetnim izhodiščem leta. Pravzaprav je konec prvega četrtletja dobro sovpadal z oblikovanjem lokalnega borznega dna, s katerega se je začela vztrajna pot navzgor vse do zadnjih majskih dni, ko so na borzne parkete pljusknile novice o nestabilni italijanski vladi ter nekaterih ukrepih trgovinske vojne med Združenimi državami Amerike in Kitajsko.

Pri pripravi napovedi za naslednje, že tretje, četrtletje letos je treba najprej upoštevati prav zadnje. Junija so se puščice, ki švigajo čez Tihi ocean v smeri Washingtona in Pekinga, okrepile, nova fronta pa se je vzpostavila tudi med Brusljem in Washingtonom. Umiritve odnosov še ne moremo napovedati, saj se zdi, da se zdaj nahajamo še bolj v fazi pridobivanja manevrskega prostora, ki bi vsaki pogajalski strani prišel prav ob začetku morebitnih pogajanj. V tovrstnih obdobjih jo največkrat najslabše odnesejo prav vlagatelji, ki nejeverno spremljajo nepojmljive novice o carinskih ukrepih, ki so se že mnogokrat izkazali kot škodljivi za vse vpletene strani. Negotovost, ki je tokrat še posebno prisotna zaradi nepredvidljivega ravnanja ameriške administracije, se tako seli na borze, kjer pušča rdeče sledi, ki smo jim priča v zadnjem delu meseca.

Večje razpoke v borznih tečajih je opaziti na bolj krhkih trgih, kar je značilno za obdobja povečanega tveganja, v katerih so najbolj na udaru države, ki se ponašajo z dvojnim primanjkljajem – državnega proračuna in trgovinske bilance. Pri tem je treba upoštevati tudi višino ključne obrestne mere in splošne razmere v posamezni državi. Skladno z naštetimi kriteriji je zato razumljivo, da so se v zadnjem četrtletju borze v Braziliji, Turčiji, Južni Afriki in na Kitajskem odrezale precej slabše kot tiste z razvitih trgov.

Medtem ko so njihovi padci znašali od osem do 25 odstotkov (merjeno v evrih), smo na razvitih trgih opazovali znižanja za nekaj odstotkov. Še posebno burno je bilo v Braziliji, kjer je centralna banka ohranila ključno obrestno mero nespremenjeno, vendar hkrati nakazala možnost dvigov v prihodnje. Podobno je bilo v Turčiji, ki je večje premike zabeležila, že ko se je ogrevala retorika pred predsedniškimi in parlamentarnimi volitvami, na katerih je ponovno suvereno zmagal sedanji predsednik Erdoğan s svojo stranko.

Bolj ključna karta na svetovnem zemljevidu je seveda Kitajska, ki je pod največjim udarom Trumpovih napadov. Čeprav je vpliv trenutnih carin še vedno zanemarljiv, opažamo tudi makroekonomsko pešanje drugega največjega gospodarstva. Že maja so se ključni trije makroekonomski kazalniki – investicije, industrijska proizvodnja in trgovina na drobno – odrezali slabše od pričakovanj. Ob dodatnem zaostrovanju trgovinskih vojn so lahko posledice negativne tudi za širšo regijo.

Komentarji