Trg obveznic: Evropska centralna banka bo upoštevala začrtani plan.

Prejšnji četrtek je Mario Draghi spet sedel za svojo mizo s pripravljenim poročilom o makroekonomskem stanju, monetarni politiki in finančnih trgih EU. Po pričakovanjih se njegov pogled ne razlikuje od začrtanega plana denarne politike v območju evra. ECB bo konec leta zaključila odkupovanje obveznic in prihodnje leto nadaljevala le še reinvestiranje zapadlih glavnic, saj ne vidi znakov gospodarskega ohlajanja, ampak le trenutek šibkosti v dinamiki evropskega gospodarstva. Prvo zvišanje obrestnih mer tako še vedno pričakuje na začetku jeseni prihodnje leto.

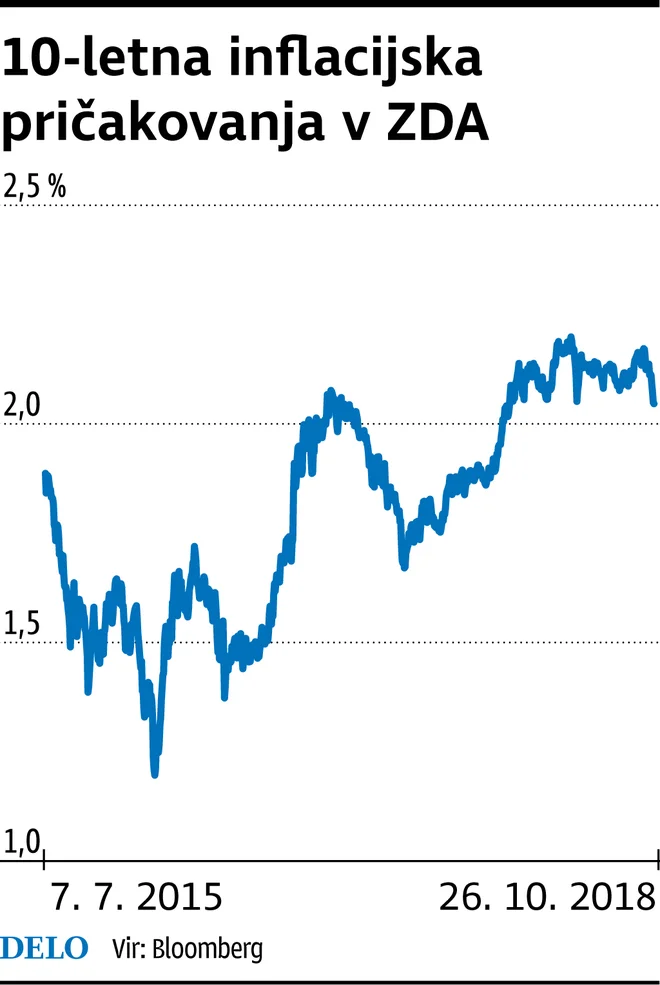

Vprašanja novinarjev so se precej vrtela okoli Italije. Draghi sicer vidi tveganja, povezana z Italijo, vendar po njegovem mnenju ta še niso vzrok za spreminjanje načrtov v okviru njegovega mandata, saj italijansko povečanje kreditnih razmikov še ni okužilo drugih evropskih perifernih držav. To sicer ni res, če gledamo na daleč, v Španiji in na Portugalskem pa se je od aprila desetletnim obveznicam vendarle nekoliko povečal kreditni pribitek glede na Nemčijo, a za zdaj so nihanja še vedno na ravni zadnjih nekaj letih po evropski dolžniški krizi. Inflacijska pričakovanja so se v zadnjem tednu zaradi korekcije na delniških in naftnih trgih začela zniževati, a so še vedno dovolj visoka. Zato in zaradi povečane negotovosti na delniških trgih se je kapital spet začel vračati v državne in podjetniške investment grade obveznice.

Če se bo cena nafte še naprej zniževala, je moč pričakovati nadaljnji pritisk na zniževanje donosnosti, nasproten učinek pa bi imelo večje okrevanje evropskega delniškega trga. In kdaj bodo po pričakovanjih donosnosti evropskih obveznic hitreje poskočile? Po analizi ene od evropskih banki je bila, zgodovinsko gledano, ob vsakem zvišanju temeljene obrestne mere takšna dinamika opaznejša šele nekaj mesecev pred prvim dvigom. Ali bo tudi tokrat tako, bo pokazal čas.

Komentarji