Kakšna ocena proizvodne vrzeli sodi v fiskalno pravilo, začasna ali končna?

Polemika o fiskalnem pravilu: odgovor Velimirja Boleta Igorju Mastenu in Vasji Sivcu.

Odpri galerijo

Težava z uporabo »prave« vrednosti proizvodne vrzeli je seveda v tem, da je za konkretno leto znana šele čez nekaj let, ko so dostopni dodatni podatki o prihodnjih gospodarskih dosežkih. FOTO: Reuters

Avtorja prispevka Zakaj spoštovati fiskalno pravilo? (Delo, 6. julija), profesor Igor Masten in Vasja Sivec, trdita, da sem s prispevkom O metodi in napovedih (Delo, 29. junija) z veliko črnila sporočil ustavnim sodnikom, naj zakona o fiskalnem pravilu ne jemljejo preveč resno, ker naj bi ta temeljil na nezanesljivi metodologiji.

Ustavni sodniki zagotovo niso prejeli takšnega sporočila, saj se v svojem prispevku nisem ukvarjal z metodologijo računanja proizvodne vrzeli (potencialnega proizvoda), temveč z (ne)uporabnostjo tekoče ocene proizvodne vrzeli za ekonomskopolitično smiselno implementacijo fiskalnega pravila. Opozoril sem, da je tekoča ocena proizvodne vrzeli slab približek končne ocene (»prave« vrednosti) proizvodne vrzeli. Če že kaj, sem ustavnim sodnikom torej sporočil, da ni mogoče resno jemati zakona o fiskalnem pravilu, če se pri njegovi implementaciji uporablja začasen nadomestek (tekoča ocena), ki tako močno odstopa od »prave« vrednosti (končne ocene) proizvodne vrzeli.

Težava z uporabo »prave« vrednosti proizvodne vrzeli je seveda v tem, da je za konkretno leto znana šele čez nekaj let, ko so dostopni dodatni podatki o prihodnjih gospodarskih dosežkih. Pred tem je mogoče uporabljati le začasne ocene, ena od teh je tekoča ocena proizvodne vrzeli. Dokazovanje avtorjev, ko z uporabo vseh znanih podatkov ex post (za več let nazaj) ilustrirata, da je metoda ocenjevanja proizvodne vrzeli pravilno postavljena, je zato irelevantno za ključno vprašanje, ali je tekoče ocene proizvodne vrzeli mogoče uporabljati namesto »pravih« vrednosti. Dvom o uporabnosti tekočih ocen proizvodne vrzeli namreč nastane zaradi dejanske situacije, ko ne poznamo podatkov o delovanju gospodarstva v naslednjih dveh, treh letih (te potrebujemo za končno oceno »prave vrednosti«), medtem ko avtorja prispevka predpostavljata, da so znani!

Manko bodočih podatkov je v dejanski situaciji nadomeščen z napovedmi bodočih gibanj gospodarstva. Torej je ocena tekoče proizvodne vrzeli odvisna tudi od kvalitete teh napovedi in ne samo od kvalitete metodologije. Te napovedi so, kot sem poudaril v prejšnjem prispevku, zadovoljive le na kratek rok, morda leto in pol, in to povsod, ne le v Sloveniji. Povsem točnih napovedi, ki jih potrebujemo za oceno »prave« proizvodne vrzeli, seveda ne more dati noben model (ne za Slovenijo ne za evroobmočje). Zato preverjanje kvalitete metode ob predpostavki znanih bodočih vrednosti, kot sta naredila avtorja prispevka, sicer lahko ilustrira, da je metoda ocenjevanja proizvodne vrzeli korektno narejena, ne pa tudi, da je ocena proizvodne vrzeli za tekoče (!) leto tudi primerna za uporabo v fiskalnem pravilu, torej za strateško ekonomskopolitično odločanje. Za oceno »prave« vrednosti proizvodne vrzeli v tekočem letu bi namreč bilo treba poznati tudi bodoče vrednosti gospodarskih dosežkov, kar pri dejanskem odločanju nosilcev ekonomske politike nikoli ni res, čeprav sta avtorja pri svojem dokazovanju predpostavila prav to!

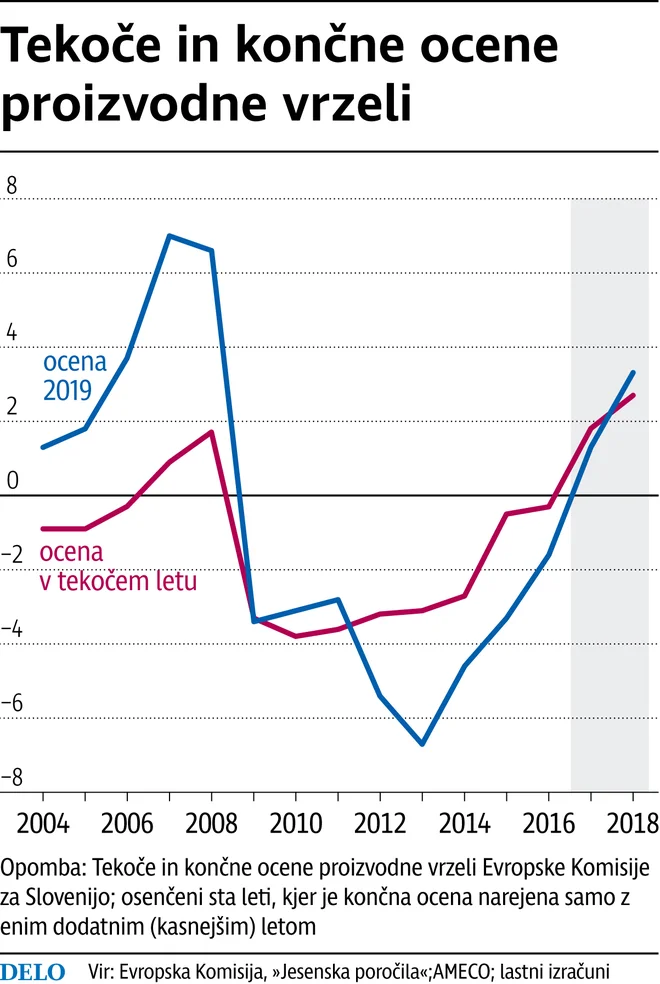

Kako dober približek končnih ocen – »pravih« vrednosti – proizvodne vrzeli so tekoče ocene, je ilustrirano na priloženem grafikonu. Na njem so prikazane ocene proizvodne vrzeli v tekočem letu, ki jih pripravlja evropska komisija s svojo metodo in napovedmi, ko konec vsakega leta ocenjuje fiskalno zdravje članic EU v prihodnjem letu, kakor tudi »prave« vrednosti proizvodne vrzeli, ki jih evropska komisija oceni po nekaj letih, ko že razpolaga z »dovolj« velikim obsegom podatkov za obdobje po analiziranem letu. Grafikon omogoča primerjavo tekočih ocen proizvodne vrzeli, ki jih je evropska komisija objavljala v jesenskih poročilih od vstopa Slovenije v EU do leta 2018 (prikazane so z rdečo barvo), s končnimi ocenami (»pravimi« vrednostmi) proizvodne vrzeli (prikazane so z modro barvo). »Prave« vrednosti evropska komisija objavlja (za vsa leta nazaj) na svoji spletni strani makroekonomskih podatkov (Ameco). Tekoče ocene so seveda narejene le s podatki, ki so bili dostopni evropski komisiji v določenem letu, končne ocene pa so narejene z vsemi podatki, s katerimi evropska komisija razpolaga leta 2019.

Kako dober približek končnih ocen – »pravih« vrednosti – proizvodne vrzeli so tekoče ocene, je ilustrirano na priloženem grafikonu. Na njem so prikazane ocene proizvodne vrzeli v tekočem letu, ki jih pripravlja evropska komisija s svojo metodo in napovedmi, ko konec vsakega leta ocenjuje fiskalno zdravje članic EU v prihodnjem letu, kakor tudi »prave« vrednosti proizvodne vrzeli, ki jih evropska komisija oceni po nekaj letih, ko že razpolaga z »dovolj« velikim obsegom podatkov za obdobje po analiziranem letu. Grafikon omogoča primerjavo tekočih ocen proizvodne vrzeli, ki jih je evropska komisija objavljala v jesenskih poročilih od vstopa Slovenije v EU do leta 2018 (prikazane so z rdečo barvo), s končnimi ocenami (»pravimi« vrednostmi) proizvodne vrzeli (prikazane so z modro barvo). »Prave« vrednosti evropska komisija objavlja (za vsa leta nazaj) na svoji spletni strani makroekonomskih podatkov (Ameco). Tekoče ocene so seveda narejene le s podatki, ki so bili dostopni evropski komisiji v določenem letu, končne ocene pa so narejene z vsemi podatki, s katerimi evropska komisija razpolaga leta 2019.

Grafikon kaže, da so tekoče ocene proizvodne vrzeli zelo (!) slab približek končnih ocen, odstopanja niso le zelo velika, temveč so tudi močno avtokorelirana. Fiskalna politika, ki se je naslanjala na tekoče ocene, je očitno bila v razdobju pred letom 2009 daleč preveč ekspanzivna, v razdobju po letu 2012 pa bistveno preveč restriktivna. Ni točno, kot trdita profesor Masten in njegov sodelavec, da je za neprimernost ocen tekoče proizvodne vrzeli kriva le nenapovedljivost krize leta 2009, saj tekoče ocene proizvodne vrzeli evropske komisije kažejo, hevristično rečeno, skoraj enako velike napake tudi v razdobju po začetku okrevanja, torej od leta 2012 dalje. Oportunitetne škode v gospodarstvu, ki so nastale v razdobju pred krizo zaradi takšne sistematično napačne diagnoze stanja, so neprecenljive, saj je evropska komisija pet let napačno diagnosticirala in zato krmilila stanje v gospodarstvu tako Slovenije kot EU. Nič manjše škode niso zaradi tega nastale v času okrevanja (predvsem v krizi najbolj prizadetih držav EU), saj je zaradi sistematično previsokih tekočih ocen proizvodne vrzeli evropska komisija diktirala tudi sistematično preveč restriktivno fiskalno politiko. Kot sem omenil v predhodnem prispevku, je zaradi napačno ocenjene »prave« vrednosti proizvodne vrzeli povprečni tekoče ocenjeni strukturni deficit po letu 2012 presegal dejanski deficit za več kot letni fiskalni napor, ki ga je zahtevala komisija, torej za več, kot je morala država vsako leto (zaradi napačnih ocen proizvodne vrzeli) dodatno privarčevati – izboljšati fiskalni saldo.

Zaradi letošnjih razprav o fiskalnem pravilu je pomembno opozoriti še na najnovejše (na grafu osenčeno) razdobje. Dejanske napake tekočih ocen proizvodne vrzeli v tem obdobju namreč za zdaj sploh ne moremo oceniti, ker lahko »prave« vrednosti proizvodne vrzeli v zadnjih dveh letih (v osenčenem delu grafikona) opazno odstopajo od ocen komisije leta 2019 (označenih z modro barvo). V tem razdobju je namreč za oceno »pravih« vrednosti za zdaj še premalo podatkov, korektno primerjavo bo mogoče narediti šele po letu 2020.

V prispevku avtorja omenjata tudi načelo fiskalne previdnosti kot vsebinski sestavni del fiskalnega pravila. V prid uporabi takšnega načela gotovo govori tudi neustreznost tekočih ocen proizvodne vrzeli, ki jo omenjam. Zaradi neustreznosti tekočih ocen proizvodne vrzeli je namreč nemogoče enostavno (avtomatično) presojati stanje gospodarstva, pa je fiskalna previdnost gotovo na mestu. Seveda pa je tudi domet načela fiskalne previdnosti odvisen od kvalitete siceršnje ocene gospodarskega stanja (pregretosti) in sistematičnosti njegove uporabe.

Da je tudi za uporabnost načela fiskalne previdnosti ključna pravilna ocena gospodarskega stanja, nazorno kaže že primer, ki ga navajata avtorja prispevka. Trdita namreč, da bi nosilci ekonomske politike, če bi se ravnali po slabi napovedi Inštituta, neustrezno (premalo) reagirali na poslabšanje leta 2009, tudi če bi bili zavezani načelu fiskalne previdnosti. Zanimivo je, da je Inštitut kljub temu pravilno presodil gospodarsko stanje ter tveganja in ustrezno svetoval ekonomski politiki. Že oktobra 2008 (torej več kot pol leta pred napovedmi, ki jih navajata avtorja) je namreč predlagal takojšnje sistematično krizno povečanje fiskalnega interveniranja s celotnim portfeljem možnih (tudi nestandardnih) fiskalnih instrumentov, tako tistih, ki segajo do prebivalstva in podjetij, kot tistih, ki segajo do bank (glej GG 2008/10). Hkrati je evropska komisija spomladi in jeseni 2008 v rednem poročilu objavila tekoče ocene proizvodne vrzeli, ki niso kazale ne omembe vrednega pregrevanja (!) ne tveganj, ki bi lahko sledila (zaradi katerih je Inštitut predlagal omenjene ukrepe). Zato ne čudi, da tudi profesor Masten v časopisnih prispevkih še na začetku poletja 2008 pri nas ni videl težav, ki bi zahtevale aktiviranje načela fiskalne previdnosti (ne zaradi slabšanja fiskalnega ravnotežja, ne zaradi pešanja trošenja, ne zaradi težav bank).

Tudi fiskalna politika pred letom 2009 je zelo poučna ilustracija skromnega dometa načela fiskalne previdnosti, če se naslanja na začasne (tekoče) ocene proizvodne vrzeli in uporablja nesistematično. Pred krizo je bilo gospodarstvo, kot kažejo »prave« vrednosti proizvodne vrzeli na grafikonu, vsaj od leta 2006 izjemno pregreto. Kljub temu privrženci uporabe proizvodne vrzeli evropske komisije (tudi profesor Masten) takrat niso videli potrebe po aktiviranju načela fiskalne previdnosti (zmanjšanje trošenja države), čeprav je bilo pregrevanje gospodarstva bistveno večje od sedanjega. Še več, uspešno so lansirali davčno reformo z velikim znižanjem davkov brez omembe vrednega krčenja trošenja države, kar je še dodatno krepko »zagrelo« gospodarstvo. Hkrati je Inštitut v publikaciji GG od začetka leta 2006 opozarjal, da mora krepko znižanje trošenja države predhoditi predvidenemu znižanju davkov. Pravilno je tudi napovedal, kakšne bodo posledice za fiskalno zdravje države (strukturni deficit), če se to ne bo zgodilo (GG 2005/12, GG 2006/1 in Bančni vestnik 2006/11).

Prepričan sem, da bi smiselna interpretacija fiskalnega pravila morala predpostavljati uporabo »prave« vrednosti proizvodne vrzeli in ne začasne (tekoče) ocene. Ker pa je »prava« vrednost proizvodne vrzeli v načelu znana šele nekaj let po obdobju, na katero se nanaša, je na avtorjih fiskalnega pravila, da predlagajo rešitev, ki bi omogočila ne le smiselno, temveč tudi uporabno interpretacijo fiskalnega pravila. Prav tako menim, da se tudi uporaba načela fiskalne previdnosti ne more izogniti podobnim težavam, če se pri oceni gospodarskega stanja ekonomska politika zanaša na tekoče ocene proizvodne vrzeli evropske komisije, še zlasti če se načela ne uporablja (tolmači) enako v podobnih okoliščinah.

Ustavni sodniki zagotovo niso prejeli takšnega sporočila, saj se v svojem prispevku nisem ukvarjal z metodologijo računanja proizvodne vrzeli (potencialnega proizvoda), temveč z (ne)uporabnostjo tekoče ocene proizvodne vrzeli za ekonomskopolitično smiselno implementacijo fiskalnega pravila. Opozoril sem, da je tekoča ocena proizvodne vrzeli slab približek končne ocene (»prave« vrednosti) proizvodne vrzeli. Če že kaj, sem ustavnim sodnikom torej sporočil, da ni mogoče resno jemati zakona o fiskalnem pravilu, če se pri njegovi implementaciji uporablja začasen nadomestek (tekoča ocena), ki tako močno odstopa od »prave« vrednosti (končne ocene) proizvodne vrzeli.

Težava z uporabo »prave« vrednosti proizvodne vrzeli je seveda v tem, da je za konkretno leto znana šele čez nekaj let, ko so dostopni dodatni podatki o prihodnjih gospodarskih dosežkih. Pred tem je mogoče uporabljati le začasne ocene, ena od teh je tekoča ocena proizvodne vrzeli. Dokazovanje avtorjev, ko z uporabo vseh znanih podatkov ex post (za več let nazaj) ilustrirata, da je metoda ocenjevanja proizvodne vrzeli pravilno postavljena, je zato irelevantno za ključno vprašanje, ali je tekoče ocene proizvodne vrzeli mogoče uporabljati namesto »pravih« vrednosti. Dvom o uporabnosti tekočih ocen proizvodne vrzeli namreč nastane zaradi dejanske situacije, ko ne poznamo podatkov o delovanju gospodarstva v naslednjih dveh, treh letih (te potrebujemo za končno oceno »prave vrednosti«), medtem ko avtorja prispevka predpostavljata, da so znani!

Manko bodočih podatkov je v dejanski situaciji nadomeščen z napovedmi bodočih gibanj gospodarstva. Torej je ocena tekoče proizvodne vrzeli odvisna tudi od kvalitete teh napovedi in ne samo od kvalitete metodologije. Te napovedi so, kot sem poudaril v prejšnjem prispevku, zadovoljive le na kratek rok, morda leto in pol, in to povsod, ne le v Sloveniji. Povsem točnih napovedi, ki jih potrebujemo za oceno »prave« proizvodne vrzeli, seveda ne more dati noben model (ne za Slovenijo ne za evroobmočje). Zato preverjanje kvalitete metode ob predpostavki znanih bodočih vrednosti, kot sta naredila avtorja prispevka, sicer lahko ilustrira, da je metoda ocenjevanja proizvodne vrzeli korektno narejena, ne pa tudi, da je ocena proizvodne vrzeli za tekoče (!) leto tudi primerna za uporabo v fiskalnem pravilu, torej za strateško ekonomskopolitično odločanje. Za oceno »prave« vrednosti proizvodne vrzeli v tekočem letu bi namreč bilo treba poznati tudi bodoče vrednosti gospodarskih dosežkov, kar pri dejanskem odločanju nosilcev ekonomske politike nikoli ni res, čeprav sta avtorja pri svojem dokazovanju predpostavila prav to!

...

Grafikon kaže, da so tekoče ocene proizvodne vrzeli zelo (!) slab približek končnih ocen, odstopanja niso le zelo velika, temveč so tudi močno avtokorelirana. Fiskalna politika, ki se je naslanjala na tekoče ocene, je očitno bila v razdobju pred letom 2009 daleč preveč ekspanzivna, v razdobju po letu 2012 pa bistveno preveč restriktivna. Ni točno, kot trdita profesor Masten in njegov sodelavec, da je za neprimernost ocen tekoče proizvodne vrzeli kriva le nenapovedljivost krize leta 2009, saj tekoče ocene proizvodne vrzeli evropske komisije kažejo, hevristično rečeno, skoraj enako velike napake tudi v razdobju po začetku okrevanja, torej od leta 2012 dalje. Oportunitetne škode v gospodarstvu, ki so nastale v razdobju pred krizo zaradi takšne sistematično napačne diagnoze stanja, so neprecenljive, saj je evropska komisija pet let napačno diagnosticirala in zato krmilila stanje v gospodarstvu tako Slovenije kot EU. Nič manjše škode niso zaradi tega nastale v času okrevanja (predvsem v krizi najbolj prizadetih držav EU), saj je zaradi sistematično previsokih tekočih ocen proizvodne vrzeli evropska komisija diktirala tudi sistematično preveč restriktivno fiskalno politiko. Kot sem omenil v predhodnem prispevku, je zaradi napačno ocenjene »prave« vrednosti proizvodne vrzeli povprečni tekoče ocenjeni strukturni deficit po letu 2012 presegal dejanski deficit za več kot letni fiskalni napor, ki ga je zahtevala komisija, torej za več, kot je morala država vsako leto (zaradi napačnih ocen proizvodne vrzeli) dodatno privarčevati – izboljšati fiskalni saldo.

Zaradi letošnjih razprav o fiskalnem pravilu je pomembno opozoriti še na najnovejše (na grafu osenčeno) razdobje. Dejanske napake tekočih ocen proizvodne vrzeli v tem obdobju namreč za zdaj sploh ne moremo oceniti, ker lahko »prave« vrednosti proizvodne vrzeli v zadnjih dveh letih (v osenčenem delu grafikona) opazno odstopajo od ocen komisije leta 2019 (označenih z modro barvo). V tem razdobju je namreč za oceno »pravih« vrednosti za zdaj še premalo podatkov, korektno primerjavo bo mogoče narediti šele po letu 2020.

V prispevku avtorja omenjata tudi načelo fiskalne previdnosti kot vsebinski sestavni del fiskalnega pravila. V prid uporabi takšnega načela gotovo govori tudi neustreznost tekočih ocen proizvodne vrzeli, ki jo omenjam. Zaradi neustreznosti tekočih ocen proizvodne vrzeli je namreč nemogoče enostavno (avtomatično) presojati stanje gospodarstva, pa je fiskalna previdnost gotovo na mestu. Seveda pa je tudi domet načela fiskalne previdnosti odvisen od kvalitete siceršnje ocene gospodarskega stanja (pregretosti) in sistematičnosti njegove uporabe.

x

Da je tudi za uporabnost načela fiskalne previdnosti ključna pravilna ocena gospodarskega stanja, nazorno kaže že primer, ki ga navajata avtorja prispevka. Trdita namreč, da bi nosilci ekonomske politike, če bi se ravnali po slabi napovedi Inštituta, neustrezno (premalo) reagirali na poslabšanje leta 2009, tudi če bi bili zavezani načelu fiskalne previdnosti. Zanimivo je, da je Inštitut kljub temu pravilno presodil gospodarsko stanje ter tveganja in ustrezno svetoval ekonomski politiki. Že oktobra 2008 (torej več kot pol leta pred napovedmi, ki jih navajata avtorja) je namreč predlagal takojšnje sistematično krizno povečanje fiskalnega interveniranja s celotnim portfeljem možnih (tudi nestandardnih) fiskalnih instrumentov, tako tistih, ki segajo do prebivalstva in podjetij, kot tistih, ki segajo do bank (glej GG 2008/10). Hkrati je evropska komisija spomladi in jeseni 2008 v rednem poročilu objavila tekoče ocene proizvodne vrzeli, ki niso kazale ne omembe vrednega pregrevanja (!) ne tveganj, ki bi lahko sledila (zaradi katerih je Inštitut predlagal omenjene ukrepe). Zato ne čudi, da tudi profesor Masten v časopisnih prispevkih še na začetku poletja 2008 pri nas ni videl težav, ki bi zahtevale aktiviranje načela fiskalne previdnosti (ne zaradi slabšanja fiskalnega ravnotežja, ne zaradi pešanja trošenja, ne zaradi težav bank).

Tudi fiskalna politika pred letom 2009 je zelo poučna ilustracija skromnega dometa načela fiskalne previdnosti, če se naslanja na začasne (tekoče) ocene proizvodne vrzeli in uporablja nesistematično. Pred krizo je bilo gospodarstvo, kot kažejo »prave« vrednosti proizvodne vrzeli na grafikonu, vsaj od leta 2006 izjemno pregreto. Kljub temu privrženci uporabe proizvodne vrzeli evropske komisije (tudi profesor Masten) takrat niso videli potrebe po aktiviranju načela fiskalne previdnosti (zmanjšanje trošenja države), čeprav je bilo pregrevanje gospodarstva bistveno večje od sedanjega. Še več, uspešno so lansirali davčno reformo z velikim znižanjem davkov brez omembe vrednega krčenja trošenja države, kar je še dodatno krepko »zagrelo« gospodarstvo. Hkrati je Inštitut v publikaciji GG od začetka leta 2006 opozarjal, da mora krepko znižanje trošenja države predhoditi predvidenemu znižanju davkov. Pravilno je tudi napovedal, kakšne bodo posledice za fiskalno zdravje države (strukturni deficit), če se to ne bo zgodilo (GG 2005/12, GG 2006/1 in Bančni vestnik 2006/11).

Prepričan sem, da bi smiselna interpretacija fiskalnega pravila morala predpostavljati uporabo »prave« vrednosti proizvodne vrzeli in ne začasne (tekoče) ocene. Ker pa je »prava« vrednost proizvodne vrzeli v načelu znana šele nekaj let po obdobju, na katero se nanaša, je na avtorjih fiskalnega pravila, da predlagajo rešitev, ki bi omogočila ne le smiselno, temveč tudi uporabno interpretacijo fiskalnega pravila. Prav tako menim, da se tudi uporaba načela fiskalne previdnosti ne more izogniti podobnim težavam, če se pri oceni gospodarskega stanja ekonomska politika zanaša na tekoče ocene proizvodne vrzeli evropske komisije, še zlasti če se načela ne uporablja (tolmači) enako v podobnih okoliščinah.