Obveznice: Trge postaja strah, kako daleč bodo šle odločitve po načelu zob za zob

Pravijo, da se zgodovina ponavlja oziroma se rima. Pa se res? Pogosto. Pravzaprav smo na vsakem koraku obkroženi s cikli. V Evropi smo skoraj vsako leto priča turbulencam na kapitalskih trgih, kar se na koncu kaže v stalnem zmanjševanju donosnosti državnih obveznic.

Trenutne donosnosti in zahtevani pribitki podjetniških obveznic nam kažejo, da se trgi negotovosti glede razsežnosti trgovinske vojne in protekcionističnih ukrepov ne morejo otresti. V ZDA lahko letos še pričakujemo odlične rezultate podjetij, v Evropi nekoliko manj. Trge postaja strah, kako daleč bodo šle politične odločitve po načelu zob za zob, kjer na koncu ni zmagovalca.

To so vsekakor pomembni dejavniki, vendar ne ključni. Na zadnjem zasedanju ECB sta bila retorika in sporočilo dokaj previdna, saj je Mario Draghi še malo zavlekel zapiranje programa QE do konca leta ter še dodatno znižal napoved rasti BDP za naslednji dve leti. Pri tem se lahko upravičeno vprašamo, koliko je sploh verjeten predvideni dvig negativne depozitne obrestne mere v naslednjem letu, ko je pričakovana znižana gospodarska rast.

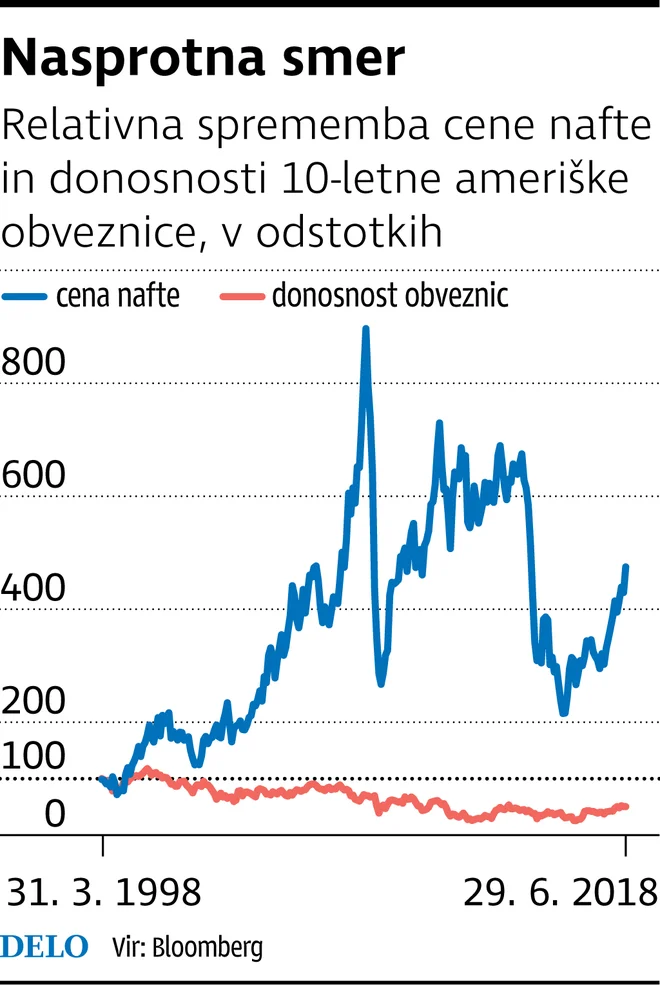

Pogled ECB je sprožila globalno zmanjševanje donosnosti državnih obveznic, ki ga ni zaustavila niti zadnja nezadržna rast cene nafte. Gre za že viden vzorec, in če ga umestimo v sedanji čas in prostor, bo tudi tokrat verjetno prej pričakovati konsolidacijo cene nafte kot občuten dvig donosnosti dolgoročnih državnih obveznic. Trenutne ocene rasti BDP za ZDA kažejo, da bo na letni rasti zrasel štiri odstotke, kar pa bo po vsej verjetnosti tudi ciklični vrh za ameriško gospodarstvo.

Ravnanje krivulje donosnosti postaja vse bolj aktualno tudi v Evropi, saj je ECB svoje nakupe obveznic obtežila bolj na dolgem delu krivulje. V ZDA se krivulja še naprej ravna, kar sicer pri Fed budno spremljajo.

Komentarji