Galerija

Evropska industrija se sooča z negotovostjo zaradi morebitnih 30-odstotnih ameriških carin, zlasti v avtomobilskem in strojniškem sektorju. Vendar ji hkrati koristi nov zagon fiskalne politike. Ob postopnem zniževanju obrestnih mer v ZDA in EU Nemčija in druge članice krepijo vlaganja v energetiko, digitalizacijo in industrijsko prenovo, kar spodbuja domače povpraševanje.

ZDA in Evropa ostajata tesno prepleteni gospodarski partnerici – tako v vrednostnih verigah kot na kapitalskih trgih. Enostranske trgovinske zapore bi prizadele tudi ameriška podjetja in gospodinjstva, ki so pogosto odvisna od evropskih tehnologij, polizdelkov in komponent. Zato je verjetneje, da bo končni izid aktualnih napetosti vključeval pogajanja, izjeme in prehodna obdobja, ne pa celovitih carin.

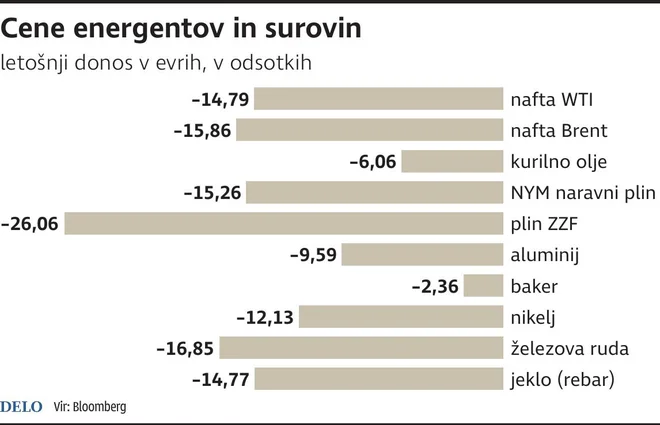

Vzdušje letos zaznamuje tudi opazno znižanje cen surovin (merjeno v evrih). Cena zemeljskega plina (TTF) je padla za več kot 25 odstotkov, nafte za okoli 15 odstotkov, osnovnih kovin, kot sta aluminij in baker, pa za dva do deset odstotkov. To pomembno razbremenjuje energetsko intenzivne panoge. Padec cen tudi nekaterih končnih izdelkov zaradi šibkega povpraševanja ob globalni negotovosti in ohlajanju Kitajske povzroča težave mnogim tudi v evropski industriji, a večji evropski proizvajalci kompleksnih izdelkov z višjo dodano vrednostjo izkoriščajo prednost nižjih vhodnih stroškov. Takšnih podjetij v Evropi ne manjka.

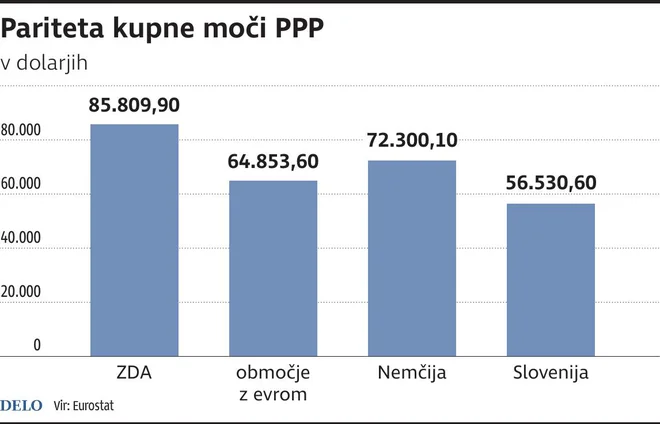

Čeprav je evro letos občutno okreval v primerjavi z dolarjem, evropski izvozniki še vedno ohranjajo cenovno konkurenčnost. Nominalni tečaj namreč ne odraža celotne slike – pomembno vlogo ima tudi razmerje cen. Po kriteriju paritete kupne moči (PPP) je evro glede na dolar še naprej podcenjen. Svetovna banka ocenjuje, da BDP po kupni moči na prebivalca v območju z evrom znaša 64.853 dolarjev, v ZDA pa 85.810 dolarjev. To implicitno nakazuje »ravnotežni tečaj« v območju od 1,3 do 1,4 dolarja za evro, kar krepi tezo o vztrajni konkurenčni prednosti evropskih izvoznikov. Gre seveda za grobo orientacijo, saj lahko valutni tečaji v praksi dalj časa vztrajajo nad ali pod vrednostmi, ki jih nakazuje PPP – predvsem zaradi razlik v produktivnosti, monetarnih politikah, tržnih pričakovanjih in kapitalskih tokovih.

Nadomestitev evropskega uvoza z domačo proizvodnjo v ZDA bi zahtevala visoke kapitalske izdatke, reorganizacijo dobavnih verig, dodatna vlaganja v delovno silo in precejšen časovni zamik. Tudi če bi bile te ovire odpravljene, ostajajo vprašanja izvedljivosti v razumnem roku. Skratka, stroški nadomestitve so visoki, kar daje evropskim izvoznikom dodatno prednost. Poleg tega usmerjanje CAPEX (investicije v osnovna sredstva) v okolja, kjer prevladuje politična negotovost, ni smiselna odločitev za nobenega treznega finančnega direktorja.

Za grobo primerjavo lahko še dodamo, da slovenska podjetja izstopajo po izraziti cenovni konkurenčnosti. PPP BDP na prebivalca (56.530 dolarjev) v primerjavi z ZDA (85.810 dolarjev) implicira še višji »pošten« tečaj – okoli 1,52 dolarja za evro. Kljub temu je slovenski izvoz v ZDA skromen. Zakaj bolje ne izkoristimo te prednosti?

Apreciacija evra oziroma, natančneje, depreciacija dolarja evropskih izvoznikov ni prikrajšala za stroškovno prednost – marsikomu je celo olajšala nabavno stran. V luči morebitnih delniških korekcij na račun poletnega carinskega dogajanja je zato ob pojavu take priložnosti premišljen vstop v nekatere evropske industrijske delnice lahko zanimiv. Posamezni proizvajalci uživajo redko kombinacijo: nižje vhodne stroške, konkurenčen valutni tečaj glede na PPP in fiskalno podprto domače povpraševanje v okolju sproščajoče denarne politike. To povečuje stabilnost poslovanja in ustvarja trdno osnovo za dolgoročno rast. Med podjetji, ki dobro izkoriščajo to okolje, izstopa Siemens s svojo globalno prisotnostjo, strateškim položajem v avtomatizaciji in energetiki ter visoko operativno učinkovitostjo.

Komentarji