Galerija

Svet se je sredi leta 2025 znašel na več prelomnicah. Vročinski valovi s sušo, geopolitična trenja, vzpon umetne inteligence in kulturni premiki generacije Z preoblikujejo globalno krajino. Ti megatrendi globoko posegajo tudi v ekonomijo, kapitalske trge in dolgoročne naložbene strategije.

Ob tem se vse jasneje razkrivajo strukturne slabosti ameriških javnih financ. ZDA vstopajo v obdobje kroničnih fiskalnih primanjkljajev, skupni dolg pa je postal prevelik, da bi ga bilo mogoče absorbirati brez posledic. Obresti na javni dolg že presegajo obrambne izdatke, politične volje za fiskalno konsolidacijo pa ni. Centralna banka (Fed) je postala ujetnica lastnih odločitev iz preteklosti, namreč vsak dvig obrestnih mer dodatno obremenjuje proračun, vsako nižanje pa spodbuja inflacijska tveganja. Monetarna politika ni več samostojna, vse bolj je podrejena fiskalni realnosti. To je klasičen primer t. i. fiskalne dominance, o kateri se je do pred kratkim govorilo predvsem v teoriji.

Medtem ko se temeljne obrestne mere znižujejo, obvezniški donosi ostajajo visoki, saj trgi zahtevajo premijo za dolgoročno fiskalno tveganje. Dolar v tem letu izgublja vrednost in s tem postopoma tudi vlogo absolutno varnega zatočišča. Kapital se delno seli tudi drugam, v energijo, umetno inteligenco, demografske priložnosti in evropske trge, ki z nižjimi valutnimi tveganji, energetsko preobrazbo in okrepljeno obrambno paradigmo ponujajo novo zgodbo rasti.

Slabša kitajska rast in protekcionizem ZDA so sicer pritiski na evropsko industrijo, ki je letos deležna zanimive kombinacije nižjih vhodnih stroškov, močnih fiskalnih spodbud in razmeroma ugodnih vrednotenj. Cene energentov in osnovnih surovin (plin, nafta, aluminij, baker, jeklo) so v evrih bistveno nižje kot ob začetku leta, kar neposredno izboljšuje marže industrijskih podjetij, zlasti v Nemčiji, Avstriji in Italiji. Obenem so evropske vlade z Nemčijo na čelu sprejele ambiciozne javne investicijske načrte za leti 2025 in 2026, osredotočene na digitalno in zeleno transformacijo. Trgi bodo manj zaskrbljeni glede recesije, če Berlin ne zateguje pasu, temveč ga popušča. To lahko sproži revalvacijo celotnega evropskega industrijskega sektorja že v drugi polovici leta, zlasti če bodo druge države hitro sledile. Kljub tem pozitivnim dejavnikom sektor ostaja delno prezrt, saj velik del kapitala še vedno teče v ZDA in visoko vrednotene tehnološke delnice.

ZDA tako na polovici leta 2025 niso več smo zgodba o rasti, temveč predvsem postajajo zgodba o dolgoročni fiskalni vzdržnosti. Po rekordnih izdatkih v letih od 2020 do 2024, torej od pandemičnih transferjev do vojaških in industrijskih paketov, znaša letni fiskalni primanjkljaj več kot šest odstotkov BDP, skupni javni dolg pa presega 124 odstotkov BDP. Donosnosti dolgoročnih obveznic rastejo (30-letna obveznica več kot 4,8 odstotka), medtem ko tuji vlagatelji, kot sta Kitajska in Japonska, lahko vedno zmanjšujejo svojo izpostavljenost do ameriškega dolga. V primeru Japonske je dodatna kompleksnost to, da je ob morebitni potrditvi BBB (Big Beautiful Bill) ogrožena priljubljena strategija carry trade, kjer si japonski vlagatelji izposodijo po nižji domači obrestni meri in vlagajo v višje donosne ameriške obveznice.

S četrtkovo potrditvijo obsežnega in deficitno financiranega zakonskega paketa BBB pa se povečuje tveganje za nadaljevanje nižanja vrednosti dolarja in za rast donosnosti ameriških obveznic. To pomeni padec njihovih cen, kar je za nosilce takšnih pozicij (tudi Japonce) lahko problematično.

Takšen prodajni pritisk bi še dodatno potisnil donosnosti navzgor, hkrati pa bi povzročil turbulenco v tečaju med dolarjem in jenom. Ker so takšne pozicije pogosto zelo velike, bi hitrejša razprodaja lahko sprožila pravi finančni šok, ne le za obvezniške trge, ampak tudi za devizne trge in svetovno likvidnost.

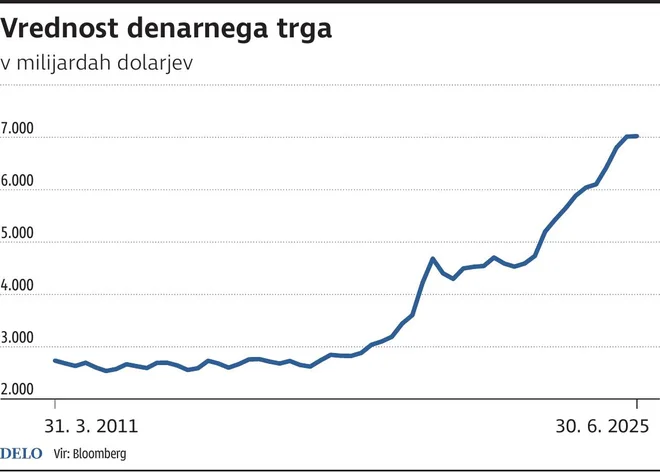

Če se ta tveganja ne realizirajo in pri novih trgovinskih ukrepih ne bo večjih tržnih pretresov, lahko za drugo polovico leta ohranimo velik optimizem. Dobičkonosnost podjetij, merjena prek rasti dobička na delnico (EPS), narašča, medtem ko se na denarnih trgih kopiči ogromna likvidnost – zlasti v denarnih skladih (money market funds), kjer so sredstva vlagateljev večinoma parkirana v kratkoročne instrumente, kot so zakladne menice, depozitni certifikati in repo pogodbe –, ki bo ob morebitnem znižanju obrestnih mer vsaj delno prisiljena iskati donos na delniških trgih.

Komentarji