Dviga premije si ne želi nihče, a ni jasno, kako bi ga preprečili

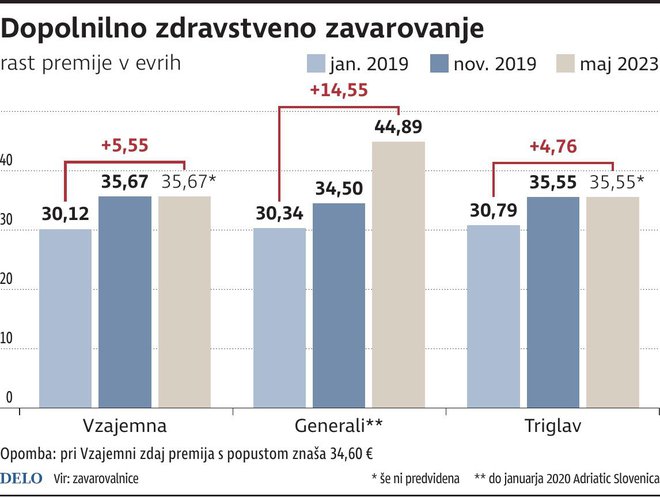

Maja se bo mesečna premija za dopolnilno zdravstveno zavarovanje pri zavarovalnici Generali povišala za 10,39 evra in bo po novem znašala 44,89 evra. V zadnjih štirih letih so tam premijo podražili za 14,55 evra, kar je precej več, kot so bile podražitve pri drugih dveh zavarovalnicah. A tudi ti dve zvišanja cen v prihodnje ne izključujeta. Zaradi velikega ogorčenja javnosti se je minister za zdravje Danijel Bešič Loredan danes sestal s predstavniki zavarovalnic Vzajemna, Triglav in Generali, ki so pojasnjevali, zakaj je napovedani dvig premije dopolnilnega zdravstva upravičen.

Rezervirana sredstva, ki jih je Vlada RS z interventnim zakonom namenila za opravljanje storitev, so po izračunih zavarovalnic praktično porabljena. V skladu s trendi produktivnosti, ki se dvigujejo in presegajo oziroma so vsaj na stopnji iz leta 2019, je pričakovati, da bodo potrebna sredstva z njihove strani bistveno višja, kot je količina pobrane premije, so po sestanku pojasnili na ministrstvu.

»Za vladno stran je dvig premij neupravičen. Moramo pa na vladi opraviti aktivnosti in analize, preveriti podatke in tok denarja od leta 2019 do danes, da ocenimo realno stanje,« je povedal minister za zdravje. »Vsi skupaj smo ugotovili, da so se stroški v zdravstvenem sistemu zvišali bistveno bolj, kot smo pričakovali. Drugo dejstvo je, da nadzora nad ustreznostjo izplačevanja zavarovalnice nimajo,« je dodal in poudaril, da morajo zdaj poiskati skupno pot iz nastale situacije.

»Dobro je to, da obstaja interes vseh strani, da do dviga premije ne pride. Kako pa bomo to storili v tem trenutku težko rečem. Vsekakor pa moramo stopiti na stran ljudi, saj je dvig za 10 evrov na mesec za marsikoga previsok.« Bešič Loredan je napovedal, da bodo do 1. maja pripravili rešitev, s katero bi preprečili nadaljnji dvig premij.

Vlada sicer nima neposrednih vzvodov, ki bi jih lahko uporabila za zamrznitev zavarovalnih premij zasebnih zavarovalnic.

Po ministrovih besedah dogajanje dokazuje, da je še kako nujno preoblikovanje obstoječe oblike dopolnilnega zdravstvenega zavarovanja, ki je v Evropi in tudi v zavarovalnem sistemu nekaj posebnega.

Koalicijske partnerice sicer zagotavljajo, da zaveza za ukinitev oziroma preoblikovanje dopolnilnega zdravstvenega zavarovanja ostaja, in sicer z začetkom leta 2025. A za zdaj so to le obljube, saj konkretnih rešitev ni bilo predstavljenih iti se še niti ne ve, iz katerega vira bodo zagotovili sredstva.

Presežek sredstev med epidemijo

Zavarovalnice so v letih 2020 in 2021 zaradi epidemije in njenih posledic ustvarjale presežke iz naslova prostovoljnega dodatnega zdravstvenega zavarovanja (PDZZ). Zato so na lastno pobudo odprle dialog s takratnim ministrom za zdravje. Posledica tega dialoga je bila, da je takratna vlada sprejela interventni zakon (PKP5), v katerem je te presežke zavarovalnic namenila za skrajševanje čakalnih dob na podlagi javnega razpisa. Žal javni razpis ni dosegel svojega namena, sredstva so ostala pri zavarovalnicah, bila pa so rezervirana s točno določenim namenom – za skrajševanje čakalnih dob na podlagi nacionalnega razpisa prejšnje vlade, so sporočili iz Slovenskega zavarovalnega združenja.

Ker so zavarovalnice že v lanskem letu opažale trende rasti odhodkov za škode, se je zavarovalniški sektor obrnil na ministrstvo za zdravje in na odbor za zdravje državnega zbora (tudi na vse poslanske skupine) že julija v zakonodajnem postopku, pri sprejetju zakona o nujnih ukrepih za zagotovitev stabilnosti zdravstvenega sistema (ZNUZSZS). V tem okviru je bila predlagana dikcija, ki bi zavarovalnicam omogočala uporabo teh sredstev za doplačevanje javnih zdravstvenih storitev, v skladu s pogodbami PDZZ. Žal se takrat ministrstvo in državni zbor na njihovo pobudo nista odzvala, spremenjeni namen uporabe omenjenih sredstev pa je bil z zakonsko podlago uveljavljen šele proti koncu poslovnega leta. Znesek teh sredstev je približno 70 milijonov evrov, so pojasnili na zavarovalnem združenju.

Poudarili so, da ne gre za sredstva, ki so ga zavarovalnice dobile od neznane institucije, temveč gre za rezervirana sredstva zavarovancev, ki so plačevali premijo PDZZ. »Ravno s temi sredstvi so zavarovalnice v zadnjih mesecih blažile pritiske na dvig premije PDZZ, a je ob njihovi porabi in ob trendih porabe sredstev v javnem zdravstvenem sistemu treba zagotoviti nadaljnja nemotena doplačila za zdravstvene storitve za prebivalstvo iz PDZZ, kar pa je mogoče storiti z ustrezno prilagoditvijo premije.

Generali – prej najcenejši, zdaj najdražji

Generali je imel do zdaj najugodnejšo mesečno premijo dopolnilnega zdravstvenega zavarovanja. Ta je znašala 34,50 evra in je bila za deset centov ugodnejša od premije Vzajemne – v tem primeru smo upoštevali ceno premije Vzajemne s popustom, brez njega je razlika med Generalijevo premijo in premijo Vzajemne 1,17 evra – ter 1,05 evra od premije Triglava, zdravstvene zavarovalnice. Zdaj se bo to razmerje obrnilo v korist zadnjih dveh zavarovalnic, saj se bo cena premije pri Generaliju zvišala za dobrih deset evrov. Vprašanje pa je, koliko časa bosta konkurenčni zavarovalnici še vztrajali pri sedanjih cenah, verjetno ne več dolgo.

Če se bo trend rasti celotnih odhodkov v zdravstvenem sistemu nadaljeval, bo to vplivalo na premijo dopolnilnega zdravstvenega zavarovanja, so sporočili iz Vzajemne.

V Triglavu prav tako zaznavajo nadaljevanje visoke rasti skupnih odhodkov v okviru zdravstvenega sistema. Nenehno se povečuje obseg odhodkov za doplačila k zdravilom in zdravstvenim storitvam, s katerimi zavarovanci prek prostovoljnega dopolnilnega zdravstvenega zavarovanja (PDZZ) sofinancirajo razliko do celotne vrednosti zdravstvenih storitev javnega zdravstvenega sistema, ki ga obvezno zdravstveno zavarovanje ne krije v celoti.

Za pokrivanje teh povečanih odhodkov zadnjega četrtletja leta 2022 in prvih mesecev tega leta so zavarovalnice v sklopu interventnega zakona o nujnih ukrepih za zagotovitev stabilnosti zdravstvenega sistema uporabile presežena sredstva iz PDZZ, ki so nastala med epidemijo kot posledica omejitvenih ukrepov in zaradi manjšega obsega izvedenih zdravstvenih storitev v javnem zdravstvenem sistemu, ki ga sofinancirajo.

Po porabi teh rezerviranih sredstev, in če se bo trend rasti celotnih odhodkov v zdravstvenem sistemu nadaljeval tudi v prihodnje, bo sprememba premije za PDZZ neizogibna, saj povečani odhodki iz obveznega zdravstvenega zavarovanja, ki ga upravlja ZZZS, pomenijo tudi povečanje odhodkov iz PDZZ, so še sporočili iz Triglava.

V Generaliju kot glavne vzroke za zvišanje navajajo neugodne trende na področju zdravstvenih storitev, in sicer rast cen storitev (tako imenovano medicinsko inflacijo) ter rast obsega opravljenih storitev v zadnjem letu.

Proti podražitvam so se že izrekli v sindikatih in v Levici.

Vplivi na višino cene PDZZ

V Slovenskem zavarovalnem združenju ponavljajo, da dejavniki, ki so povzročili predmetni dvig premije, niso odvisni od zavarovalnic in zavarovalnice nanje nimajo nikakršnega vpliva. Prav tako zavarovalnice nimajo ustreznih vzvodov glede PDZZ – so akter v javnem zdravstvenem sistemu, ki nima vzvoda, s katerim bi lahko vplival na višino odhodkov zdravstvenih storitev, niti ne morejo odstopiti od izvajanja PDZZ. »Dvig premije je posledica objektivnih razlogov (demografska slika, splošni dvig cen …) in tudi aktivnosti ali neaktivnosti drugih akterjev v sistemu.«

Zapisali so še, da ima država v rokah vse vzvode, da omeji rast premije PDZZ. »Pri tem ne posegamo v odločitev o skupni porabi javnega zdravstvenega sistema, temveč želimo opozoriti na mehanizem prilagajanja deležev doplačil, ki izhaja iz zakona o zdravstvenem varstvu in zdravstvenem zavarovanju (ZZVZZ). PDZZ je bil uveden kot mehanizem, ki bi uravnaval skupno porabo za javne zdravstvene storitve, kadar bi javni zdravstveni blagajni zmanjkovalo denarja. Zato so v ZZVZZ tudi določeni razponi deleža doplačil. V časih debelih krav bi morala država s svojimi institucijami te deleže prilagajati navzdol, vendar tega nikdar ni storila. Zadnja sprememba deležev se je zgodila leta 2013 kot posledica takrat sprejetega Zujfa, ko je skupščina ZZZS vse deleže doplačil dvignila na visoke ravni, da razbremeni javno zdravstveno blagajno, a hkrati je obremenila doplačila, ki jih za zavarovance izvajajo prek PDZZ zavarovalnice, če imajo tovrstno zavarovanje sklenjeno.«

Od leta 2013 dalje so se doplačila po besedah predstavnikov zavarovalnic samo še dodatno obremenjevala, tako s podaljševanjem seznama zdravil, pri katerih so doplačila, kot s podaljševanjem seznama storitev.

Možnosti za odpoved pogodbe

Zavarovalec ima ob dvigu premije možnost, da v primeru nestrinjanja s spremenjeno premijo v roku 30 dni od dneva spremembe zavarovalno pogodbo odpove s trimesečnim odpovednim rokom. Ne glede na navedeno pa Agencija za zavarovalni nadzor (AZN) zavarovalcem svetuje, naj se z morebitno odpovedjo zavarovalne pogodbe ne prenaglijo, temveč naj v prihodnjih tednih pozorno spremljajo razvoj dogodkov na področju ponudbe dopolnilnih zdravstvenih zavarovanj.

AZN sicer redno spremlja stanje in dogajanje na trgu dopolnilnih zdravstvenih zavarovanj. Kot finančni regulator na tem področju izvaja bonitetni nadzor nad zavarovalnicami in preverja, ali zavarovalnice poslujejo zakonito in v skladu s pravili o obvladovanju tveganj.

Zavarovalnice so premijo za dopolnilno zdravstveno zavarovanje zadnjič dvignile leta 2019. Iz podatkov, s katerimi na AZN razpolagajo, je odtlej zaznan izdaten dvig odhodkov za škode iz naslova dopolnilnih zdravstvenih zavarovanj, zaradi česar je bil dvig premije dopolnilnega zdravstvenega zavarovanja pričakovan. Pri tem poudarjamo, da agencija kot finančni regulator ne more vplivati na določitev višine premije, kar je skladno z ureditvijo tudi v preostalih državah EU.