Galerija

Četrtkovo zasedanje sveta Evropske centralne banke prihaja v času, ko ekonomske posledice ruske invazije na Ukrajino še dodatno in rekordno dvigujejo mnoge cene, zlasti energentov, in sprožajo inflacijske pritiske. Pred le dvema tednoma je bilo sicer še videti, da bi ECB na tokratni seji lahko trasirala pot za pričakovano normalizacijo denarne politike, nakazala, da bi v drugem polletju dvignila obrestne mere in zajezila inflacijske pritiske. Zdaj jo po vojnem šoku najprej čaka poglobljen razmislek, kako naprej.

Nova geopolitična realnost je pač prinesla še več negotovosti glede načina in dinamike letošnjega ukrepanja evrske denarne oblasti. Preden bodo opravljene nove poglobljene analize in makroekonomske napovedi, povezane s trenutnimi dogajanji, verjetno ni pričakovati napovedi obrestnih dvigov in drugih ostrejših denarnih ukrepov. Pred vojno v Ukrajini je bil sicer neformalni osrednji scenarij, da bo ECB spomladi končala pandemične nakupe obveznic, nato pa verjetno dvakrat (septembra in decembra) dvignila svoje obrestne mere za po 0,25 odstotne točke. V zdajšnjih razmerah se zdi prvi dvig obrestnih mer verjetnejši šele decembra.

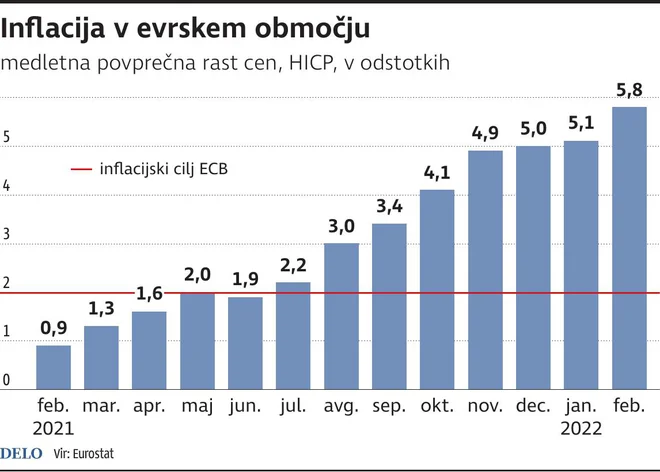

Spomnimo, konec februarja se je povprečna inflacija v evrskem območju z januarskih 5,1 odstotka povzpela na rekordnih 5,8 odstotka, nato pa so ta mesec sledile nove podražitve energentov, surovin in hrane, ki jih te dni že močno občutimo tudi pri nas, tudi na bencinskih črpalkah, povečujejo se inflacijska pričakovanja. Stopnja inflacije v marcu bo tako v evrodeželi in tudi pri nas zagotovo še višja kot prejšnji mesec in bo krepko presegla inflacijski cilj ECB, ki pomeni približno dvoodstotno letno rast cen.

»ECB bo zaradi višanja inflacije morala odreagirati, saj je dvoodstotni inflacijski cilj njen edini mandat, in tu prav veliko manevrskega prostora ne bo imela. Bo pa tokrat še počakala z odločnejšim ukrepanjem, pa naj gre za dvig obrestnih mer ali dokončevanje nakupa obveznic, saj bo treba še videti, kam bodo šle stvari. Verjetno si bodo še kupili nekaj časa in mislim, da je prav tako. A to bo enkrat morala storiti, preprosto zaradi inflacije. Verjetnost, da se bo ta še zvišala, je zdaj nekaj drugega, kot je bila pred izbruhom vojne,« pravi ekonomist Mojmir Mrak in izpostavlja, da se »z verjetnostjo bolj stabilno visoke inflacije tudi oži manevrski prostor za ukrepanje ECB«.

Bolj zategnjena denarna politika bi sicer povzročila težave zlasti nekaterim članicam evrodežele, ki bodo bolj prizadete zaradi posledic vojne in bodo utrpele asimetrične šoke zaradi večjega padca BDP, begunske krize itd. »Tega problema ECB sama ne more reševati, poleg tega bo treba nekaj narediti tudi s članicami EU, ki niso v evroobmočju. Tem državam lahko EU pomaga zlasti na fiskalni strani,« pravi Mrak in dodaja, da ga »ne bi prav nič presenetilo, če bi se za prihodnje leto napovedana ponovna uvedba fiskalnega pravila zamaknila še za kakšno leto. Če tega ne bomo storili, verjetno lahko pozabimo na zeleni prehod. «

Ob čedalje več znamenjih, da bi povišana inflacija lahko trajala dlje, kot je pričakovala večina centralnih bank in ekonomistov, je tudi več pozivov k čimprejšnjemu ukrepanju in dvigu obrestnih mer ECB. V anketi, ki jo je med 22. februarjem in 1. marcem izpeljal vodilni nemški ekonomski inštitut Ifo, je kar tri četrtine od 145 vprašanih ekonomistov bilo mnenja, da bi ECB morala nemudoma ukrepati za znižanje inflacije, in le 19 odstotkov jih je bilo proti takojšnjemu ukrepanju. Kar zadeva instrumente denarne politike ECB, ki naj bi jih uporabili takoj ali pozneje v letu 2022, se dobri dve tretjini sodelujočih ekonomistov zavzema za zvišanje ključne obrestne mere.

Z začetkom vojne v Ukrajini so se okoliščine za ukrepanje ECB dodatno zapletle tudi zaradi tveganja stagflacije, sočasne visoke rasti cen in krčenja gospodarstva. Glavni ekonomist ECB Philip Lane ocenjuje, da bi se zaradi posledic vojne evrski BDP letos lahko znižal za 0,3 do 0,4 odstotne točke. Kako reagirati na izziv pospešene inflacije, ki je ni mogoče umiriti z denarno politiko, je dilema ECB, na katero opozarjajo tudi analitiki banke ING. Po njihovi oceni v času trenutne visoke negotovosti ni računati na velike spremembe denarne politike. Pričakujejo pa, da bo ECB v skladu z napovedmi konec marca končala svoje pandemične nakupe vrednostnih papirjev iz programa PEPP, hkrati pa povečala redne nakupe obveznic (APP) na 20 do 40 milijard evrov na mesec, ki bi jih nato maja znova lahko začela zmanjševati za pet do deset milijard evrov na mesec. Za zdaj tudi ni znakov, da bi ECB razmišljala o ponovni uvedbi ciljno usmerjenih operacij dolgoročnejšega financiranja (TLTRO), s katerimi je v času krize zagotavljala podporo bankam pri dajanju ugodnejših posojil gospodarstvu.

Da je ECB zdaj v precepu, v katerem že dlje časa ni bila, je v intervjuju za Delo poudaril tudi nekdanji guverner Banke Slovenije Mitja Gaspari. »Če bo skušala umiriti inflacijo, katere vzroki so zelo mnogoplastni in niso povezani samo z učinki denarne politike, pač pa tudi z učinki fiskalne in dohodkovne politike in tudi z učinki, ki prihajajo neodvisno od vseh teh politik, bo delovanje samo z denarno politiko podobno slonu v trgovini s porcelanom. ECB lahko zdaj zelo enostavno reagira z dvigom obrestnih mer, a učinek tega ukrepa je ta trenutek popolna neznanka,« je sogovornik opisal tveganje, pred katerim so zdaj evrski odločevalci.

Komentarji