Mit o najnižji obdavčitvi kapitala v Sloveniji

Le korak do zgornje polovice in slabo koriščenje davčnih olajšav

Odpri galerijo

Slovenija si realno ne more privoščiti dviga davka na dobiček podjetij, če hoče privabiti več naložb. Foto Shutterstock

V predvolilni debati se pogosto uporablja stališče, da ima Slovenija eno najnižjih ali celo najnižjo obdavčitev kapitala in da bi se dalo z dvigom njegove obdavčitve nadomestiti izpad prihodkov zaradi nadpovprečne obdavčitve dela. Na kratko povedano, dobički podjetij v Sloveniji niso najnižje obdavčeni in če bi davek dvignili, bi hitro pristali med najbolj obdavčenimi v EU.

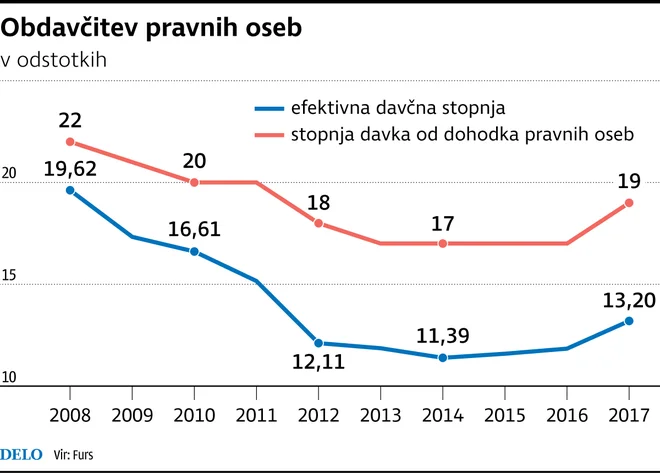

Če bi Slovenija zvišala stopnjo obdavčitve davka od dohodka pravnih oseb (torej dobička) zgolj za desetino, bi Slovenija že pristala med najbolj obdavčenimi državami v EU tudi po stopnji davka na dobiček podjetij. Še hujši problem pa je efektivna davčna stopnja, kjer analiza pokaže, da imajo podjetja bodisi zelo malo možnosti za zmanjšanje obdavčitve bodisi te možnosti slabo izkoriščajo v primerjavi z drugimi razvitimi državami.

Sedem držav EU ima nižjo stopnjo davka na dohodek pravnih oseb od Slovenije. Obdavčitev dobičkov v Sloveniji tako ni med najnižjim v EU, je pa Slovenija v spodnji polovici. Še tri države imajo enako stopnjo kot Slovenija, trojica držav ima odstotno točko višjo stopnjo davka na dohodek pravnih oseb. Če bi torej Slovenija davčno stopnjo davka na dohodek pravnih oseb zvišala za več kot odstotno točko, bi bila že v zgornji polovici držav, ki najbolj obremenjujejo davek na dohodek podjetij.

A ključna razlika nastane, ko podjetja znižujejo osnovo za izračun davka na dobiček. Ta primerjava kaže, da slovenska podjetja bodisi slabo izkoriščajo možnosti, ki so na razpolago, bodisi je teh možnosti manj kot drugod. Še posebej v državah, kjer je stopnja davka bistveno višja, olajšave omogočajo, da podjetja bodisi bistveno zmanjšajo bodisi celo v celoti odpravijo razliko do drugih držav.

V Nemčiji, denimo, kjer je skupna davčna stopnja treh davkov, ki bremenijo dobiček podjetij, skoraj 30 odstotkov, je efektivna davčna stopnja okoli 15,5 odstotka. V ZDA, kjer je do nedavnega davčna stopnja davka na dobiček lahko znašala tudi 39 odstotkov, pa je efektivna davčna stopnja 18,6 odstotka. Z ukrepi zdajšnje administracije se ta obremenitev še zmanjšuje. Opozarjamo, da je zaradi različnih izračunov in zelo kompleksnega področja primerjava otežena.

Ostanimo zato v Sloveniji. Po podatkih finančne uprave je lani efektivna davčna stopnja davka na dohodek (dobiček) pravnih oseb znašala 13,2 odstotka. To je 1,36 odstotne točke več kot predlani. Zvišanje je posledica dviga splošne davčne stopnje davka na dohodek pravnih oseb s 17 na 19 odstotkov.

Finančna uprava je efektivno davčno stopnjo izračunala tako, da je obračunani davek delila z davčno osnovo podjetij, ki so prikazale dobiček. Razlika med priznanimi prihodki in odhodki teh oseb je lani znašala 5,66 milijarde evrov. Še vedno je kar veliko davčnih izgub, teh se je lani nabralo za 1,27 milijarde evrov.

Podjetja, ki so lani prikazala dobiček, so obračunala 747 milijonov evrov davka. Z davčnimi olajšavami so si podjetja lani davčno osnovo znižala za 31 odstotkov, kažejo podatki finančne uprave. Skupno so podjetja za leto 2017 prijavila za 1,7 milijarde evrov davčnih olajšav. Za znižanje davčne osnove so uporabila 13 različnih možnosti. Daleč najbolj priljubljena oblika davčnih olajšav so vlaganja v opremo in neopredmetena sredstva. Teh olajšav se je lani nabralo za 813 milijonov evrov.

Zavezanec lahko uveljavlja znižanje davčne osnove v višini 40 odstotkov investiranega zneska v opremo in v neopredmetena sredstva, vendar največ v višini davčne osnove. To pa pomeni, da so podjetja v Sloveniji imela za več kot dve milijardi evrov naložb v opremo in neopredmetena sredstva.

Povsem drugačna zgodba pa je z vlaganji v raziskave in razvoj. Finančna uprava je lani priznala za nekaj manj kot 240 milijonov evrov tovrstnih naložb kot davčno olajšavo. Pri tem lahko pravna oseba uveljavlja zmanjšanje davčne osnove v višini sto odstotkov zneska, ki predstavlja vlaganja v raziskave in razvoj. Spodbuda je tako vsaj formalno precej večja kot pri nakupih opreme. Poleg manjšega zneska vlaganj v primerjavi z nakupi opreme se pri naložbah v raziskave in razvoj pogosto pojavijo težave z jasno opredelitvijo vložka in posledično administrativne in birokratske težave. Poleg tega pa se olajšava za investicije in olajšava za vlaganje v raziskave in razvoj izključujeta.

Druga najbolj pogosta oblika zmanjšanja davčne osnove je tako pokrivanje preteklih izgub. Lani so se osnove za plačilo davka s temi olajšavami znižale za 450 milijonov evrov. Podjetja lahko izkoristijo celoten znesek davčne izgube, a v posameznem letu le do polovice davčne osnove.

Če bi Slovenija zvišala stopnjo obdavčitve davka od dohodka pravnih oseb (torej dobička) zgolj za desetino, bi Slovenija že pristala med najbolj obdavčenimi državami v EU tudi po stopnji davka na dobiček podjetij. Še hujši problem pa je efektivna davčna stopnja, kjer analiza pokaže, da imajo podjetja bodisi zelo malo možnosti za zmanjšanje obdavčitve bodisi te možnosti slabo izkoriščajo v primerjavi z drugimi razvitimi državami.

Sedem držav EU ima nižjo stopnjo davka na dohodek pravnih oseb od Slovenije. Obdavčitev dobičkov v Sloveniji tako ni med najnižjim v EU, je pa Slovenija v spodnji polovici. Še tri države imajo enako stopnjo kot Slovenija, trojica držav ima odstotno točko višjo stopnjo davka na dohodek pravnih oseb. Če bi torej Slovenija davčno stopnjo davka na dohodek pravnih oseb zvišala za več kot odstotno točko, bi bila že v zgornji polovici držav, ki najbolj obremenjujejo davek na dohodek podjetij.

V Nemčiji in ZDA prepolovljeno davčno breme

A ključna razlika nastane, ko podjetja znižujejo osnovo za izračun davka na dobiček. Ta primerjava kaže, da slovenska podjetja bodisi slabo izkoriščajo možnosti, ki so na razpolago, bodisi je teh možnosti manj kot drugod. Še posebej v državah, kjer je stopnja davka bistveno višja, olajšave omogočajo, da podjetja bodisi bistveno zmanjšajo bodisi celo v celoti odpravijo razliko do drugih držav.

V Nemčiji, denimo, kjer je skupna davčna stopnja treh davkov, ki bremenijo dobiček podjetij, skoraj 30 odstotkov, je efektivna davčna stopnja okoli 15,5 odstotka. V ZDA, kjer je do nedavnega davčna stopnja davka na dobiček lahko znašala tudi 39 odstotkov, pa je efektivna davčna stopnja 18,6 odstotka. Z ukrepi zdajšnje administracije se ta obremenitev še zmanjšuje. Opozarjamo, da je zaradi različnih izračunov in zelo kompleksnega področja primerjava otežena.

Z olajšavami do tretjine manjših davkov

Ostanimo zato v Sloveniji. Po podatkih finančne uprave je lani efektivna davčna stopnja davka na dohodek (dobiček) pravnih oseb znašala 13,2 odstotka. To je 1,36 odstotne točke več kot predlani. Zvišanje je posledica dviga splošne davčne stopnje davka na dohodek pravnih oseb s 17 na 19 odstotkov.

Infografika Delo

Finančna uprava je efektivno davčno stopnjo izračunala tako, da je obračunani davek delila z davčno osnovo podjetij, ki so prikazale dobiček. Razlika med priznanimi prihodki in odhodki teh oseb je lani znašala 5,66 milijarde evrov. Še vedno je kar veliko davčnih izgub, teh se je lani nabralo za 1,27 milijarde evrov.

Dve milijardi naložb

Podjetja, ki so lani prikazala dobiček, so obračunala 747 milijonov evrov davka. Z davčnimi olajšavami so si podjetja lani davčno osnovo znižala za 31 odstotkov, kažejo podatki finančne uprave. Skupno so podjetja za leto 2017 prijavila za 1,7 milijarde evrov davčnih olajšav. Za znižanje davčne osnove so uporabila 13 različnih možnosti. Daleč najbolj priljubljena oblika davčnih olajšav so vlaganja v opremo in neopredmetena sredstva. Teh olajšav se je lani nabralo za 813 milijonov evrov.

Zavezanec lahko uveljavlja znižanje davčne osnove v višini 40 odstotkov investiranega zneska v opremo in v neopredmetena sredstva, vendar največ v višini davčne osnove. To pa pomeni, da so podjetja v Sloveniji imela za več kot dve milijardi evrov naložb v opremo in neopredmetena sredstva.

Izgub dvakrat več kot raziskav

Povsem drugačna zgodba pa je z vlaganji v raziskave in razvoj. Finančna uprava je lani priznala za nekaj manj kot 240 milijonov evrov tovrstnih naložb kot davčno olajšavo. Pri tem lahko pravna oseba uveljavlja zmanjšanje davčne osnove v višini sto odstotkov zneska, ki predstavlja vlaganja v raziskave in razvoj. Spodbuda je tako vsaj formalno precej večja kot pri nakupih opreme. Poleg manjšega zneska vlaganj v primerjavi z nakupi opreme se pri naložbah v raziskave in razvoj pogosto pojavijo težave z jasno opredelitvijo vložka in posledično administrativne in birokratske težave. Poleg tega pa se olajšava za investicije in olajšava za vlaganje v raziskave in razvoj izključujeta.

Druga najbolj pogosta oblika zmanjšanja davčne osnove je tako pokrivanje preteklih izgub. Lani so se osnove za plačilo davka s temi olajšavami znižale za 450 milijonov evrov. Podjetja lahko izkoristijo celoten znesek davčne izgube, a v posameznem letu le do polovice davčne osnove.