Galerija

Se še kdo spomni veličastne zmage Tadeja Pogačarja na dirki po Franciji, nastopa slovenskih nogometašev na evropskem prvenstvu ali pa volitev v evropski parlament? V vrtincu dogodkov, ki so se zgodili v zadnjih tednih, jih doživljam kot že skoraj pozabljene podobe iz (ne)davne preteklosti. S kančkom nostalgije se spominjam dolgočasnih poletij pred dobo mobilnih komunikacij, ko se je zdelo, da se je čas skoraj popolnoma ustavil …

Danes smo priklenjeni pred mini zaslone in spremljamo viharno dogajanje, začenši s poskusom atentata na bivšega predsednika ZDA Donalda Trumpa in konvencijo republikanske stranke, kjer so že odpirali šampanjce v pričakovanju prepričljive zmage na novembrskih volitvah. Nato je kot strela z jasnega udarila zgodovinska odločitev predsednika Bidna, da se bo umaknil iz volilne tekme in prepustil mesto podpredsednici Kamali Harris, ki je v trenutku prerodila demokrate in premešala karte na političnem prizorišču.

Pa naj še kdo reče, da politika ni umetnost možnega. Če je bilo še pred nekaj tedni videti, da ni več upanja za nokavtirane demokrate, so se politične karte čez noč popolnoma premešale in stavnice zdaj kažejo na izenačen boj ali pa celo na rahlo prednost podpredsednice Harrisove, ki jadra na krilih svežega vetra optimizma in naveličanosti večine Američanov Trumpovega političnega cirkusa.

Če niti ne omenjamo izgredov v Veliki Britaniji, političnega nasilja v 170-milijonskem Bangladešu in drznega vdora ukrajinske vojske globoko na rusko ozemlje, pa vse to dogajanje očitno ni bilo pogodu nečimrnim finančnim trgom, ki se imajo za središče sveta in so vajeni biti v središču pozornosti.

Vrhunec sezone objave rezultatov drugega četrtletja in predvsem napovedi obetov rasti prihodkov in dobičkov podjetij sami po sebi niso prinesli večjega razburjenja. Najprej se je zgodil »samo« manjši popravek pregretih tečajev v drugi polovici julija, ki pa ga večina vlagateljev resnici na ljubo niti ni opazila. Potem pa je tudi na finančne trge, tako kot nekaj tednov prej na ameriško politično sceno, še enkrat udarila strela z jasnega.

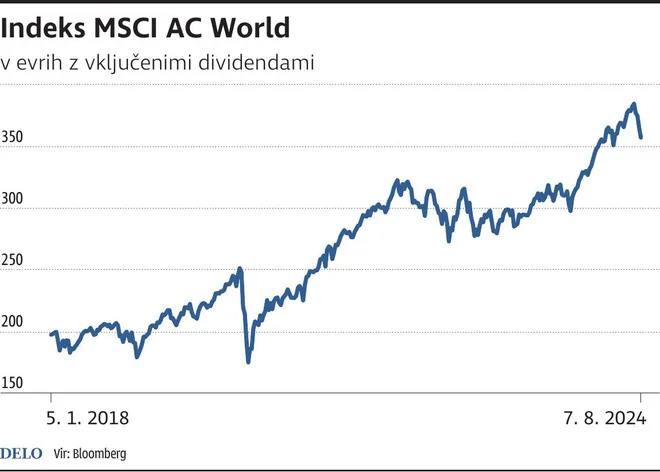

Poglejmo najprej nekoliko širše ozadje. Na delniških trgih sta se v oktobru 2022 dobesedno cedila med in mleko, saj so globalne delnice v evrih pridobile okoli 30 odstotkov vrednosti, v aktualnem bikovskem trendu rasti pa smo doživeli samo dve mini korekciji z nekaj več kot desetodsotnima padcema tečajev.

Še v sredini julija je bilo devet od desetih upravljavcev investicijskih skladov prepričanih, da na obzorju ni nobenih temnih oblakov in da si – ob pričakovanem začetku zniževanja obrestnih mer v ameriški centralni banki – lahko obetamo nadaljevanje gospodarske rasti ali vsaj mehak pristanek. Sočasno je bila seveda plebiscitarna večina nadpovprečno izpostavljena do ameriških delnic in zmagovitega tehnološkega sektorja, ki je v slabih dveh letih poletel za neverjetnih 64 odstotkov.

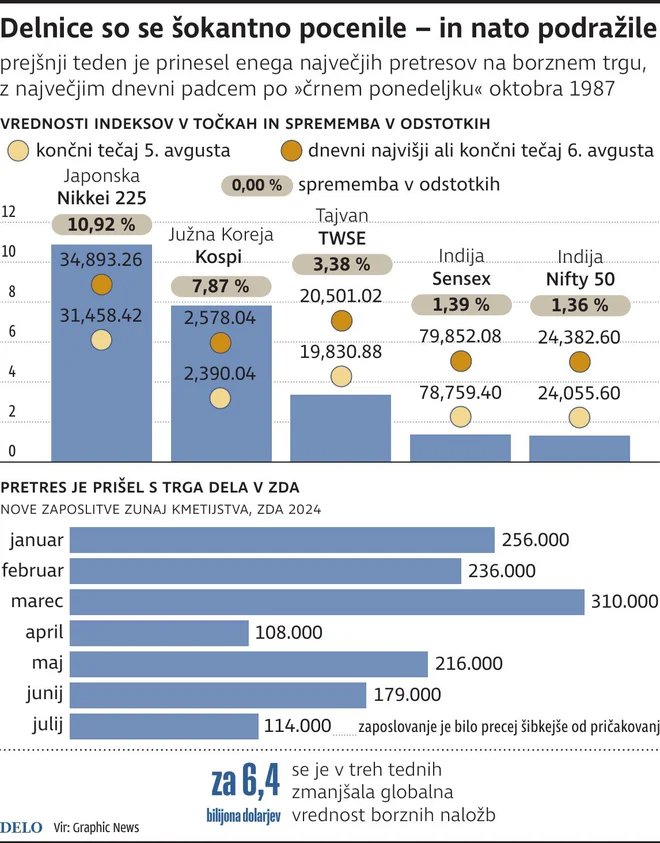

Hkrati je treba poudariti, da so udeleženci na trgih zadnjih nekaj mesecev gladko ignorirali številne klasične znake ohlajanja v proizvodnem in storitvenem sektorju ter večtedensko serijo negativnih makroekonomskih presenečenj. Šele nekoliko slabše, čeprav nikakor ne katastrofalne novice z ameriškega trga delovne sile so predprejšnji petek delovale kot neposreden povod za refleksno in kaskadno razprodajo tveganih naložb in finančnih instrumentov ter prinesle najslabši začetek meseca avgusta v zgodovini delniških trgov.

V epicentru burnega nevihtnega dogajanja je bila tokrat Japonska, kjer so se globalni špekulanti znašli na napačni strani in so bili čez noč prisiljeni panično zapirati svoje pozicije carry-trade v japonskih jenih. (Carry trade je trgovalna strategija izkoriščanja obrestnih razlik, kjer profesionalni vlagatelji množično najemajo poceni posojila v jenih, nato pa sredstva, ponavadi z visokim vzvodom, nalagajo v dolar in naložbe z višjimi donosi, kot so ameriške državne obveznice ali celo delnice.)

V dramatični likvidaciji japonskega carry trada so špekulanti povzročili sesutje japonskih delnic, saj je indeks Nikkei doživel največji dnevni padec v zgodovini (–12,4 odstotka), še večjo bolečino pa je povzročila apreciacija tečaja jena, ki se je čez noč okrepil s 165 na 155 jenov za evro.

Vendar pa, če smo natančni, pri bliskovitem zlomu in ekstremni eksploziji volatilnosti ni šlo samo za polom carry trada, ampak za celo serijo izpeljank različnih trgovalnih (short-vol) strategij, ki so bile v svojem bistvu agresivne stave na »mehak pristanek« oziroma nadaljevanje nizke volatilnosti na finančnih trgih.

Na delniških trgih torej poteka tretja korekcija v večletnem bikovskem ciklu rasti. Te nikoli niso prijetne, vendar pa so dobrodošle, ker preprečujejo pre(veliko) evforijo in pre(hitro) napihovanje tečajev. Vlagatelji, ki so precenili svojo naklonjenost tveganju, lahko po potrebi uravnotežijo svoje portfelje in učinkovito razpršijo tveganje z dodatkom obvezniških naložb. Sicer pa je dobra novica ta, da se glede na statistični profil 13 povojnih borznih ciklov nahajamo šele nekje na dobri tretjini poti, tako po donosih kot pri trajanju povprečnega bikovskega trenda rasti.

Komentarji