Galerija

Septembra so centralne banke utrdile sporočilo, da je inflacija previsoka, preveč razširjena in da začenjajo odločen boj proti njej, tudi za morebitno ceno recesije. Obrestne mere so se posledično izredno povišale, cene delnic v splošnem močno znižale.

Ameriška centralna banka Fed je 21. septembra referenčno obrestno mero dvignila za 0,75 odstotne točke na razpon med 3,00 in 3,25 odstotka. Izjavo so pospremili z grafom točkovnih napovedi, ki je pokazal njihovo pričakovanje, da bodo obrestno mero dvigovali vse do 4,625 odstotka v letu 2023. V izjavah in odgovorih novinarjem je bil Jerome Powell jasen: odločen boj proti inflaciji, tudi za ceno rahlo povišane (trenutno zgodovinsko nizke) brezposelnosti oziroma zmerne recesije. Kapitalski trgi so mu prisluhnili in zdaj pričakujejo vrh obrestnih mer spomladi 2023 pri približno 4,5 odstotka.

Donosnost do dospetja dveletne ameriške državne obveznice je v septembru posledično porasla s 3,5 na 4,2 odstotka, petletne s 3,35 na štiri odstotke ter 10-letne s 3,2 na 3,75 odstotka. Ameriški delniški indeks S&P 500 je v septembru upadel za 7,95 odstotka.

Evropska centralna banka je 8. septembra referenčno (depozitno) obrestno mero dvignila za 0,75 odstotne točke na 0,75 odstotka. To je bil prvi dvig ECB za 0,75 odstotne točke v zgodovini. Hkrati so ocenili, da bodo odločni dvigi potrebni tudi na naslednjih nekaj zasedanjih.

Sporočilo je bilo jasno: inflacija evroobmočja je pri 9,1 odstotka previsoka, vgrajena in prenevarna. Začenja se odločen boj proti njej. ECB pričakuje umiritev inflacije na 5,5 odstotka v letu 2023 in zatem vrnitev na 2,3 odstotka v letu 2024.

Gospodarstvo evroobmočja pa se bo v letu 2023 praktično ustavilo tudi po napovedih ECB (rast BDP: +0,9 odstotka v letu 2023). Kapitalski trgi so jim prisluhnili in zdaj pričakujejo vrh obrestnih mer ECB spomladi 2023 pri približno treh odstotkih.

Donosnost do dospetja dveletne nemške državne obveznice je v septembru porasla z 1,2 na 1,7 odstotka, petletne z 1,4 na 1,9 odstotka ter 10-letne z 1,5 na 2,1 odstotka. Evropski delniški indeks STOXX 600 je v septembru upadel za 7,76 odstotka.

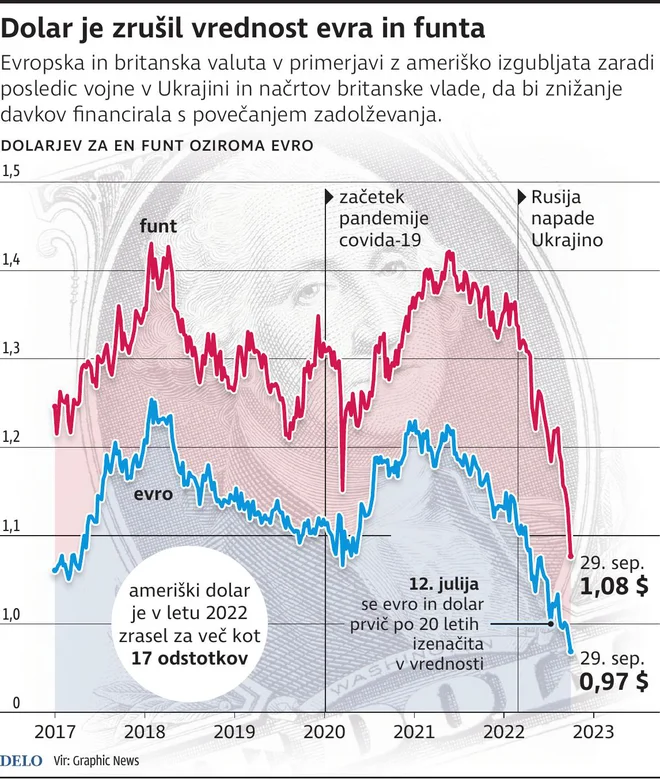

Britanska centralna banka (BoE) je 22. septembra referenčno obrestno mero dvignila za 0,5 odstotne točke na 2,25 odstotka. To je bil njihov že sedmi letošnji dvig in drugi zaporedni za 0,5 odstotne točke. Številni so pričakovali še višji dvig, trije od osmih članov odbora so tudi glasovali za to možnost. Hkrati so vsi soglasno glasovali za znižanje portfelja angleških državnih obveznic za 80 milijard funtov v naslednjih 12 mesecih (kvantitativno zategovanje).

Zamrznitev cen energije s strani britanske vlade (kar niža pričakovano inflacijo v naslednjih mesecih) ter slabši gospodarski obeti in zelo slabo razpoloženje britanskih gospodinjstev so bili razlog, da so se v Bank of England vzdržali močnejšega dviga. Rekordno nizko brezposelnost, rastoče plače in dvomestno inflacijo so za trenutek postavili v ozadje, a ne za dolgo.

Nova predsednica vlade Liz Truss je ob nastopu mandata nemudoma izvedla v kampanji obljubljeno in napovedala močno znižanje številnih davkov. Kapitalski trgi niso bili navdušeni. V okolju visoke inflacije in nizke brezposelnosti pač močni eksplozivni fiskalni ukrepi (kot je splošno nižanje davkov) dodatno krepijo povpraševanje in posledično pričakovano inflacijo.

To je pognalo obvezniške trge v paniko in donosnosti angleških obveznic v višave. Centralna banka se je morala odzvati in je objavila, da bo kupovala dolgoročne državne obveznice v neomejenih količinah do umiritve razmer na obvezniškem trgu. Ukrep je za zdaj deloval. Donosnost 30-letne britanske državne obveznice se je s petih spustila nazaj pod štiri odstotke.

Septembrsko sporočilo centralnih bank je jasno: visoka inflacija je večje zlo kot rahla recesija in zahteva odločno višje obrestne mere, ki jih bodo centralne banke uvedle v naslednjih mesecih. Kapitalski trgi so temu prisluhnili in ustrezno že danes dvignili nivo donosnosti obvezniških naložb.

Septembrsko opozorilo je bilo še bolj jasno in odločno: v času visoke inflacije, energetske draginje, ki se postopoma vgrajuje v cene, in zgodovinsko nizke brezposelnosti ni prostora za eksperimente z ekspanzivnimi fiskalnimi ukrepi. Za umiritev inflacije sta potrebni restriktivna denarna politika (dvigi obrestnih mer in kvantitativno zategovanje) ter restriktivna fiskalna politika. Ta je v okolju energetske draginje praktično neizvedljiva, potrebna je pomoč energetskemu sektorju in ranljivim gospodinjstvom.

A kot poudarja ECB, naj bodo ti ukrepi ciljno usmerjeni in odmerjeni, da pomoč dobijo res tisti, ki jo potrebujejo, in v potrebnem obsegu. Preobsežna pomoč (Liz Truss je močno splošno nižanje davkov utemeljila tudi z bojem proti energetski draginji) namreč krepi inflacijo in s tem povzroča cel kup novih, še večjih problemov.

Komentarji