Galerija

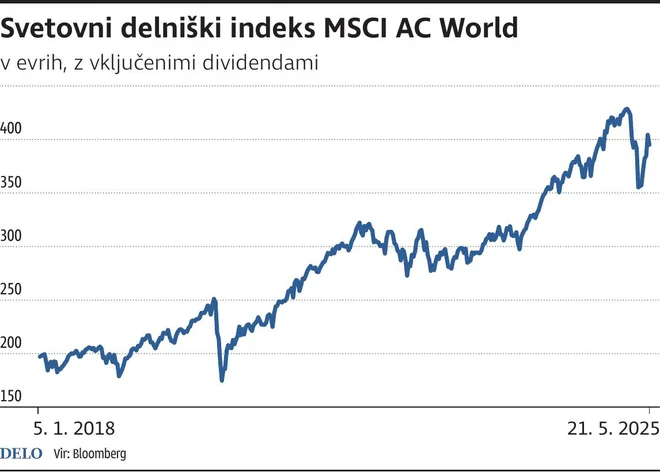

Aprilska ekstremna razprodaja na delniških trgih nam bo ostala v spominu po tem, da gre za edino pomembno razprodajo v moderni zgodovini kapitalskih trgov, kjer se je zgodilo spektakularno popolno okrevanje brez agresivne, večtisočmilijardne intervencije ameriške centralne banke. Po šesttedenskem sprintu in 14-odsotnem silovitem odboju so se tečaji globalnih delnic v evrih ustalili približno tam, kjer so bili v začetku leta in blizu rekordnih vrednosti.

Bliskovita vrnitev odpisanih pa ima lepotno napako, ker še vedno niti približno ni jasno, kakšen bo v resnici končni razplet trgovinskih vojn oz. kaj se bo zgodilo po 90-dnevnem carinskem premirju. Zanimivo je, kako so vlagatelji, ki imajo očitno spomin zlate ribice, po evforičnem mesecu na borzah že skoraj pozabili, da nad kapitalskimi trgi še vedno visi Damoklejev meč v podobi absurdnih Trumpovih carin in porušenih trgovinskih odnosov. Po statistikah Google Trends se je, denimo, med uporabniki spleta od začetka aprila za trinajstkrat znižalo zanimanje za iskalni ključnik »carine«, ki nenadoma niso več v središču medijske pozornosti, čeprav smo še daleč od kakšnega končnega dogovora.

Vlagateljem svetujem, da odmaknejo pogled z muhastih delniških trgov in se raje osredotočijo na iskanje uporabnih signalov na obvezniških trgih, kjer znaša dnevni promet do tri tisoč milijard dolarjev, kar je okoli petkrat več, kot je obseg trgovanja na delniških trgih.

Pričakujem namreč, da se bomo udeleženci na trgih v prihodnjih tednih obsesivno-kompulzivno ukvarjali z obvezniškimi trgi, kjer so donosnosti 30-letnih ameriških državnih obveznic po znižanju najvišje bonitetne ocene ZDA presegle pet odstotkov. Gre za pomemben psihološki in tehnični mejnik, ki pomeni, da se nahajamo v nevarnem območju zelo redkega zraka, kjer ni veliko kisika in kjer so se dolgoročne obrestne mere v zadnjih dveh desetletjih zadrževale zelo kratek čas.

Ameriški nepremičninski trg medtem kaže vse več razpok z negativnimi trendi, pred katerimi si ni več mogoče zatiskati oči. Število sklenjenih poslov z rabljenimi nepremičninami stagnira že več kot dve leti in je v aprilu doseglo 4,2 milijona enot na letni ravni, kar je najmanj po lanskem oktobru oz. za odstotek nižje kot lani. Prav tako se je po podatkih Redfina aprila tako rekoč zaustavila rast cen stanovanjskih nepremičnin, saj je na letni ravni zdrsnila na komaj 1,4 odstotka oz. 438.000 dolarjev, s padci vrednosti v 27 od 50 zveznih državah. Število oglaševanih nepremičnin, ki so na voljo za prodajo, je doseglo petletni vrh in je pri skoraj dveh milijonih enot za 17 odstotkov višje kot lani. Med zanimivejšimi statistikami omenimo, da ostajajo stanovanjske nepremičnine na trgu v povprečju 40 dni, več kot dve tretjini poslov pa se sklene pod zadnjo oglaševano vrednostjo.

Finančni trgi, kot piše Wall Street Journal, čedalje bolj spoznavajo, da jih je Trumpova administracija poskušala peljati žejne čez vodo in da seveda ne bo bistvene fiskalne konsolidacije ter bodo ZDA še naprej »beležile izjemno velike proračunske primanjkljaje, kolikor daleč lahko seže naš pogled«.

Obvezniški trgi so torej v krasnem novem Trumpovem svetu postali gospodarji finančnih prstanov, donosnost dolgoročnih obveznic pa prstan moči, ki obvladuje kapitalske trge. »En prstan jim vlada in vse jih preseže, en prstan jih najde in v mraku poveže.«

V prihodnjih mesecih, ko se bo (upamo) razkadila megla carinske negotovost in bomo dobili rezultate poslovanja v drugem in tretjem četrtletju, bo postalo bolj jasno, katera podjetja in industrijske panoge so najbolj prizadete, kdo se bo boril za preživetje, po drugi strani pa tudi, katerim odličnim in inovativnim podjetjem vse te nenavadne makroekonomske in geopolitične okoliščine ne pridejo do živega in so sposobna celo izboljševati poslovanje ter povečevati dobičkonosnost.

Komentarji