V publikaciji

Združenja Manager Pogledi 2019 sem poljudno predstavil analizo ekonomske politike preteklih vlad in njenih posledic ter oceno, ali je posamezna vlada vodila prociklično ali proticiklično ekonomsko politiko. Natančneje, analiza pokaže, ali je država v razmerah zmanjšane gospodarske aktivnosti (recesije oziroma »ohladitve gospodarstva«) reagirala proticiklično, tako da je z ustreznimi ukrepi spodbujala gospodarsko aktivnost in preprečila škodljivo neizkoriščanje človeških in materialnih virov, ali pa je celo poglabljala ohlajanje s procikličnimi restriktivnimi ukrepi.

Oziroma, razumemo lahko, ali je država na dolgoročno nevzdržno izrazito povečanje gospodarske aktivnosti (konjunktura oziroma »pregreto gospodarstvo«) odgovorila z ustreznimi proticikličnimi ukrepi ekonomske politike, ki so »hladili« gospodarstvo, ali pa celo s spodbujevalnimi, procikličnimi, ki so dodatno »prilivali olja na ogenj«, spodbujali inflacijo in povzročili pospešeno usmerjanje prihrankov v ekonomsko neučinkovite naložbe. V obeh primerih je prociklična ekonomska politika prinesla dolgoročno ustvarjan manjši BDP. Lep primer je bilo obdobje prociklične ekonomske politike v razmerah močno pregretega gospodarstva 2005–2008 in njenih katastrofalnih posledic v obdobju 2009–2014 in naprej.

Pri tej analizi sem puščal ob strani vprašanje, kako primerna je bila ekonomska politika EU in evroobmočja za Slovenijo in kakšne instrumente je država sploh imela v rokah za vodenje ustrezne ekonomske politike pred vstopom v EU in ERM2 oziroma prevzemom evra in po tem. To vprašanje se je izkazalo za izjemno pomembno.

Denarna politika ECB in Slovenija

S prevzemom evra je Slovenija »predala« vodenje denarne politike Evropski centralni banki (ECB). Ta uravnava količino denarja v obtoku in denarne tokove glede na stanje ekonomije celotnega evroobmočja. Seveda je za njene odločitve ključno stanje ekonomije v državah evroobmočja z največjo utežjo (npr. Nemčije, Francije, Italije). Ključno vprašanje za nas pa je, ali je denarna politika ECB ustrezna za Slovenijo.

To je najprej odvisno od tega, ali je denarna politika ECB sploh ustrezna za celotno območje z evrom. V začetku zadnje velike finančno-gospodarske krize je ECB vodila popolnoma napačno prociklično denarno politiko, saj je na krizo najprej odgovorila z višanjem obrestnih mer. Po zamenjavi guvernerja se je denarna politika povsem spremenila. S širokim »kvantitativnim sproščanjem« je bolje naslavljala ekonomsko stanje celotnega gospodarstva evroobmočja, na kar se je z ostro kritiko odzvala najmočnejša članica tega območja, Nemčija.

Odmik od sledenja izključno potrebam Nemčije in upoštevanje tudi, na primer, Francije in Italije je bila ustreznejša denarna politika tudi za Slovenijo.

Ustreznost denarne politike ECB za potrebe Slovenije je odvisna tudi od tega, kako je Slovenija ekonomsko harmonizirana z evroobmočjem. Ob vstopu v ERM2 in prevzemu evra je bilo opravljenih več analiz in večinoma so pokazale, da je bila »konvergenca« Slovenije proti EU in evroobmočju uspešna, da je ekonomsko dovolj dobro usklajena z evroobmočjem in da bo denarna politika ECB primerna tudi zanjo. Kriza je pokazala povsem drugačno sliko. Velimir Bole (npr. v Bančnem vestniku, 5/2004) je že zelo zgodaj opozarjal, da precenjujemo ustreznost ekonomske politike EU oziroma evrskega območja za Slovenijo in podcenjujemo močan vpliv vstopa v EU in ERM2 na zmanjšanje možnosti, ki jih ima država za učinkovito vodenje ekonomske politike. Zato smo bili nepripravljeni, da bi se ustrezno odzvali.

Ekonomski šoki vplivajo na Slovenijo drugače kot na celotno evrsko območje. Večinoma so posledice v Sloveniji sicer v isti smeri kot v evroobmočju (»simetrične«), vendar so mnogo večje, v nekaterih primerih pa so celo v nasprotni smeri (»asimetrične«).

Izkazalo se je, da je struktura gospodarstva v Sloveniji (proizvodnja predvsem sestavnih delov in manj končnih proizvodov, turizem, majhnost, nerazvit kapitalski trg ipd.) veliko bolj kot v celotnem evrskem območju podvržena cikličnemu gibanju ekonomije in raznim šokom.

Poleg tega Slovenija po ekonomskih značilnostih sodi med tako imenovane obrobne države evrskega območja, ki pri velikih šokih služijo jedrnim državam kot blažilnik za njihove težave. Tako, na primer, jedrne države blažijo pregretost svojih ekonomij z odtokom kapitala v nepremičninske naložbe v obrobnih državah. Za obrobne države to pomeni dodatno povpraševanje v že tako pregretih ekonomijah. Nasprotno, v recesiji investitorji iz jedrnih držav prenehajo investirati ali pa celo začnejo nepremičnine prodajati. Tudi finančne institucije v obrobnih državah, ki imajo velikokrat sedež v jedrnih državah, ob recesiji umaknejo finančna sredstva iz obrobnih držav, če se pojavi potreba v njihovih domicilnih državah, in obratno. S takšnim ravnanjem sicer nevtralizirajo del negativnega ekonomskega gibanja v svojih državah, vendar na drugi strani povzročajo velika nihanja gospodarske aktivnosti obrobnih držav, lahko pa celo sesutje trga nepremičnin in finančnih institucij ter poglobitev krize, kot kaže primer Španije v zadnji krizi.

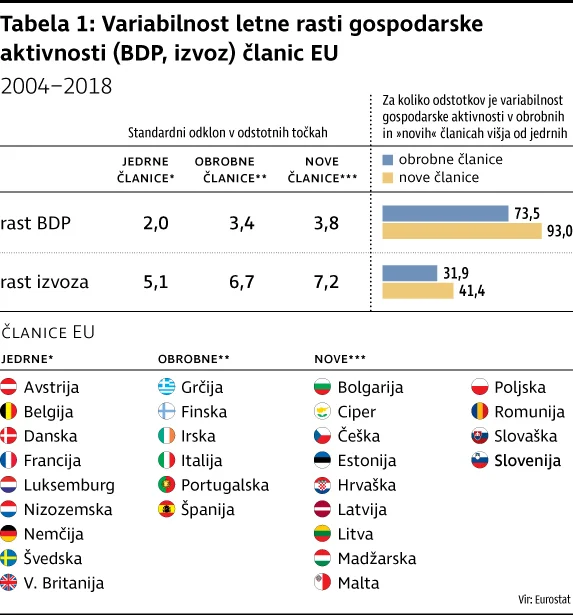

Večja nihanja gospodarske aktivnosti v obrobnih držav v primerjavi z jedrnimi lepo ponazarja

tabela 1, iz katere jasno sledi, da je nihanje BDP obrobnih držav za kar 73,5 odstotka in izvoza za 31,9 odstotka večje kot v jedrnih državah (merjeno s standardnim odklonom). Ti deleži so še večji pri državah EU, ki so postale članice leta 2004 ali kasneje (93 odstotkov in 41,4 odstotka).

Tabela 1

Fiskalna politika Slovenije ter fiskalna pravila EU in evroobmočja

Da bi vodili ustrezno ekonomsko politiko in dosegli največjo možno ekonomsko blaginjo, bi morali te neustreznosti denarne politike ECB za Slovenijo nadomestiti z močnejšimi ukrepi slovenske fiskalne politike. To pomeni potrebo po še bolj fleksibilni fiskalni politiki, kot je bila, ko Slovenija ni bila članica EU. Pravila in način koordinacije javnih financ držav evroobmočja in EU pa tega ne samo ne omogočajo, temveč celo vodijo v prociklično fiskalno politiko.

EU je že zgodaj ugotovila potrebo po usklajevanju fiskalnih politik in je že leta 1992, daleč pred vpeljavo evra (1999), opredelila tako imenovane maastrichtske konvergenčne kriterije, ki jih mora izpolnjevati država, da bi lahko prevzela evro – največ 3 odstotke javnofinančnega primanjkljaja oziroma 60 odstotkov BDP javnega dolga, najvišjo možno inflacijo in obrestne mere. Že tedaj je namreč vladala skrb, da bi lahko posamezna članica EMU ravnala javnofinančno neodgovorno, se prezadolžila, breme njenega reševanja pa bi morale nositi preostale članice. Menili so, da so kriteriji ustrezen odgovor.

Finančno-gospodarska kriza, ki se je začela leta 2008, je pokazala, da ti kriteriji niso niti približno zadostno jamstvo, saj je vrsta držav evropske denarne unije (EMU) postala plačilno nesposobnih in so potrebovale pomoč. Mnenje v EU je bilo, da so ravnale neodgovorno, najbolj tiste z juga EMU, in poglobila sta se napetost in nezaupanje sever–jug (včasih označen kot protestantske proti katoliškim državam). »Sever« je moral na različne načine kratkoročno priskočiti na pomoč, vendar ne brez strogega pogojevanja, ki pa je imelo za države v težavah dolgoročne negativne posledice. Po drugi strani pa so severne države izsilile, ob hkratnem dograjevanju institucij in sistemov odzivanja na šoke v EMU, zaostritev po njihovem mnenju preohlapnih maastrichtskih kriterijev.

Tako sta bila med drugim vpeljana načelo srednjeročno izravnanih javnih financ in posebna metodologija za izračun dovoljenega največjega letnega odstopanja od izravnanih javnih financ. Dovoljeno odstopanje je odvisno od tega, kje je država v gospodarskem ciklu: v recesiji je dovoljen izračunan nominalni javnofinančni primanjkljaj, v konjunkturi pa se zahteva določen presežek. Prav tako je bilo določeno, kako mora država z vsakoletnim »fiskalnim naporom« doseči srednjeročni cilj, pa tudi javnofinančni dolg, manjši od 60 odstotkov BDP. Vse spremembe so bile vključene v posebne pogodbe, katerih ključne sestavine so se prenesle tudi v pravni red članic EMU.

Slovenija je šla pri tem daleč najdlje. Zaradi takratnega razmerja političnih sil smo bili najprej predzadnja država EMU, ki je prenesla ključni del teh fiskalnih pravil v domači pravni red in si s počasnostjo naredila ogromno škodo zaradi padca zaupanja v svojo »opravilno sposobnost«. Poleg tega pa je sprejela ta fiskalna pravila, kljub omenjeni potrebi po največji možni fleksibilnosti, na najbolj omejujoč način. Z zahtevano dvotretjinsko večino v državnem zboru je bilo fiskalno pravilo zapisano v ustavo, sprejet fiskalni zakon in izglasovani člani fiskalnega sveta. Jasnega opozorila ob sprejemanju fiskalnega zakona, da je neustrezno omejujoč, takratna politika ni upoštevala. Tako vsebuje celo z enačbami določeno metodologijo zgoraj omenjenih izračunov. Če zakon takrat ne bi bil sprejet, bi bile negativne posledice izredno velike in izhod iz krize negotov, saj bi v razmerah, ko so Slovenijo finančni investitorji že ocenili kot visoko tvegano, sledilo negativno mnenje evropske komisije in bonitetnih agencij. To pa bi povzročilo ponovno zaostritev krize, ker bi Sloveniji omejili dostop do finančnih trgov ali bi ga celo izgubila.

Javnofinančne omejitve, ocenjene s to metodologijo, so se pokazale kot dokaj dobre za jedrne države (še najbolj za Nemčijo), kot slabe za obrobne članice EMU in kot najbolj napačne prav za Slovenijo (v poglobljeni analizi za ministrstvo za finance prikazal Velimir Bole, 2016). Na primer, za leto 2016, ko je pri deflaciji, nespremenjenih stroških dela, ogromnem presežku v plačilni bilanci in nadpovprečni brezposelnosti izračun povsem nepravilno pokazal, da naj bi imela Slovenija močno pregreto gospodarstvo in bi zato morala voditi ostro restriktivno prociklično fiskalno politiko z nižjimi javnimi izdatki. Primer je bil tako nelogičen, da je celo evropska komisija privolila, da se izračun ni upošteval. Če bi se, bi gotovo ustavili hitro okrevanje slovenskega gospodarstva. To pa ni bilo edino leto velikih napak, še posebej so izstopala leta tik pred krizo, ko so bile napake še večje, a v nasprotni smeri.

Impotenca ekonomske politike Slovenije

Tako pridemo do sklepa, da so tako denarna politika kot dogovorjene omejitve fiskalne politike v EMU najbolj prilagojene potrebam jedrnih držav, lahko bi celo trdili, da Nemčiji. Za obrobne države pa velja, da njihovih relativno večjih potreb po odzivu na šoke oziroma sorazmerno večjih nihajev v gospodarskem ciklu denarna politika ECB in okviri fiskalne politike ne naslavljajo, niti tega ne omogočajo.

Slovenija pri tem še posebej izstopa zaradi toge zakonske ureditve že tako neustreznih fiskalnih pravil. To je nedavno postalo celo polje političnega boja v obliki zahtev ustavnemu sodišču, da uveljavi najbolj radikalno in popolnoma absurdno interpretacijo tega fiskalnega pravila. Takšna interpretacija, daleč radikalnejša, kot jo uporablja evropska komisija, za Slovenijo pomeni ne samo izgubo nekaterih vzvodov fiskalne politike, temveč praviloma prociklično ukrepanje in zato velike izgube BDP. V oceni teh zahtev se popolnoma strinjam s sklepi in predlogi, ki jih je podal Jože Damjan v Sobotni prilogi Dela 4. maja letos.

Iz povedanega jasno sledi, da Slovenija pri poglabljanju EMU, ki naj bi ga naredilo bolj robustnega, to je odpornega proti šokom, nikakor ne bi smela privoliti v »dejstvo«, ki ga navajajo severne članice EMU, o neodgovornem ravnanju obrobnih držav EMU.

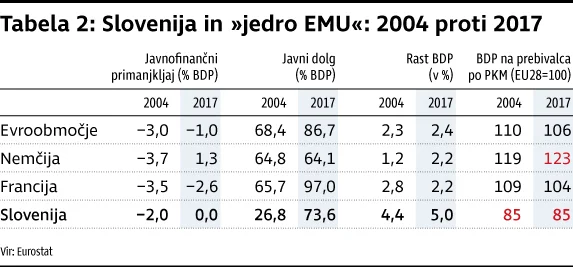

Tabela 2 lepo ponazarja, da je ta teza trhla.

Tabela 2

Iz

tabele 2 jasno sledi, da je Slovenija pred letom 2005 uspešno nevtralizirala izjemno velike šoke v zvezi s približevanjem EU in EMU in tako vodila odgovorno ekonomsko politiko. Lahko bi celo dejali, da je njen šolski primer. Tako je dosegla visoke rasti BDP ob bistveno večji makroekonomski stabilnosti, na primer s fiskalnimi pravili usklajenim nizkim javnofinančnim primanjkljajem in dolgom, kot jedrne države, ki so celo kršile fiskalna pravila.

Z vstopom v ERM2 in EU je Slovenija izgubila ključne učinkovite instrumente ekonomske politike in bila še dodatno prizadeta zaradi zanjo izrazito procikličnih fiskalnih pravil, v začetku krize pa tudi prociklične denarne politike. Končni rezultat za celo 13-letno obdobje je bil izredno slab, saj je bila relativna razvitost leta 2017 na enaki ravni (85 odstotkov povprečja EU) kot ob vstopu v EU leta 2004. Slovenija torej ni konvergirala k povprečju EU, kar pa je delno posledica napačnih slovenskih odločitev, ki sem jih prikazal v Pogledu 2019. Tudi

tabela 2 nakazuje, da je ekonomska politika EU najbolj po meri Nemčije, ki je v tem obdobju izjemno pridobila.

Kako zopet usposobiti ekonomsko politiko Slovenije?

Skupaj z drugimi obrobnimi državami bi morala Slovenija zahtevati, da se opusti oziroma bistveno spremeni omenjena metodologija, z njo pa tudi cela vrsta drugih pravil v zvezi z javnimi financami, ki onemogočajo vodenje potrebne fiskalne politike za posamezne države

*. Še več,

razviti je treba decentraliziran sistem vodenja ekonomskih politik v evroobmočju in tako omogočiti članicam EMU, da samostojno z učinkovitimi instrumenti ekonomske politike pravočasno in v ustreznem obsegu nevtralizirajo nesinhrona gibanja. Na centralni ravni pa je treba okrepiti sposobnost EMU, da priskoči na pomoč, kadar članice same vseeno ne bi zmogle. Pomoč bi morala biti takojšnja in nepogojna, razumljivo pa bi sistem lahko zaživel, ko bi članice dosegle opredeljeno finančno trdnost.

*Glej na primer IMF & BS, Rethinking Monetary–Fiscal Policy Coordination, 2017, str. 56–59

Komentarji