Galerija

V prvi polovici leta je inflacija v Evropi in ZDA padala hitreje, kot so predvidele centralne banke. To je prispevalo k stabilizaciji kapitalskih trgov. Vendar je z avgustom negotovost znova prišla v ospredje. Po eni strani zaradi težav v nepremičninskem sektorju na Kitajskem, ki jim ni videti konca, po drugi strani pa zaradi nezadovoljstva centralnih bank nad samo (jedrno) inflacijo.

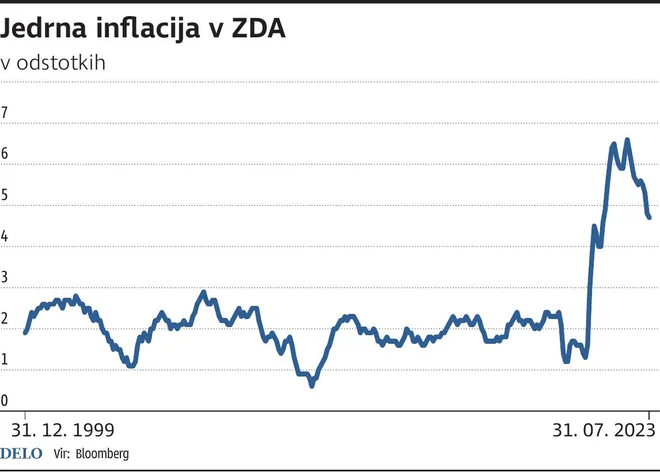

Tukaj je v prvi vrsti ameriški Fed, ki je po zapisih z zadnjega sestanka znova izrazil nelagodje glede inflacijskih pričakovanj in večino članov Feda podpira ponovno povišanje obrestne mere za četrtino odstotka. Zadnji ekonomski indikatorji, kot so gospodarska dinamika ter trg dela in najemnin, namreč ne kažejo dovolj prepričljive slike, da bi se t. i. jedrna inflacija (brez upoštevanja cen hrane in energentov) znižala na njihovo ciljno raven dva odstotka v prihodnjih dveh letih, kar ostaja ključna skrb ameriškega Feda. Torej sodeč po njihovem razmišljanju o še višjih obrestnih merah se zdi, da centralna banka postaja že nekoliko nestrpna do nadaljnjega zniževanja osnovne inflacije. Kratkoročno to morda ima smisel, saj napovedi Atlantskega Feda kažejo, da bo ameriško gospodarstvo v tretjem kvartalu, gledano iz kvartala v kvartal, celo preseglo petodstotno realno rast.

Pri tem, da trg dela ostaja čvrst in povprečna urna postavka ostaja nad štiriodstotno letno rastjo, bo verjetno še vedno premalo pritiska na potrebno znižanje rasti najemnin, ki predstavlja glavno komponento visoko zasidrane osnovne inflacije. Vendar je srednjeročno že malo verjetno, da se osnovna inflacija ne bi vrnila na dvoodstotno raven, ki velja za povprečje zadnjih dveh desetletij. V vmesnem času bonitetne agencije v ZDA znižujejo rating manjšim ameriškim bankam zaradi oteženih razmer pridobivanja (ugodnih) virov financiranja kot posledice realokacije sredstev depozitarjev iz bank v druge bolj donosne naložbene oblike, kot so, denimo, zakladne menice. Tega pojava zagotovo ne zaznavajo samo v ZDA, temveč tudi v drugih razvitih državah, kjer še vedno obstaja visok razkorak v donosnosti med depoziti na odpoklic in zakladnimi menicami. Namreč povišane obresti in obrestna pričakovanja, ki jih držijo centralne banke po svetu, za zdaj še ne vplivajo pomembno na znižanje osnovne inflacije prek višjih stroškov financiranja, kot si to centralne banke želijo, temveč predvsem znižujejo povpraševanje po posojilih ter na drugi strani po dolgem času povečujejo zanimanje vlagateljev po najbolj varnih finančnih instrumentih, kot so zakladne menice. Ko že omenjamo termin »povišane obrestne mere«, naj na koncu spomnim, da tako visoka obrestna mera ECB za potrebe zagotavljanja tedenske likvidnosti bančnemu sistemu (t. i. refi o.m.), kot je zdaj, je bila nazadnje leta 2008 in je na tej ravni obstala nič več kot dva meseca, preden se je začela zniževati zaradi nastajanja takratne globalne finančne krize. Verjetno bo čas pokazal, da bi morale centralne banke tudi tokrat postati bolj potrpežljive do zniževanja inflacije.

Komentarji