Galerija

Vlagatelji na kapitalskih trgih smo bili v zadnjih nekaj mesecih deležni obilice nihajnosti, a kljub temu so največji delniški indeksi vse bliže novim rekordom. Tu predvsem izpostavljam svetovni delniški indeks in ameriške delniške indekse, ki so le nekaj točk od najvišjih vrednosti. Čemu torej evrski vlagatelji nismo deležni višjih donosov, ko se vlagatelji onkraj Atlantskega oceana mastijo ob visokih donosih?

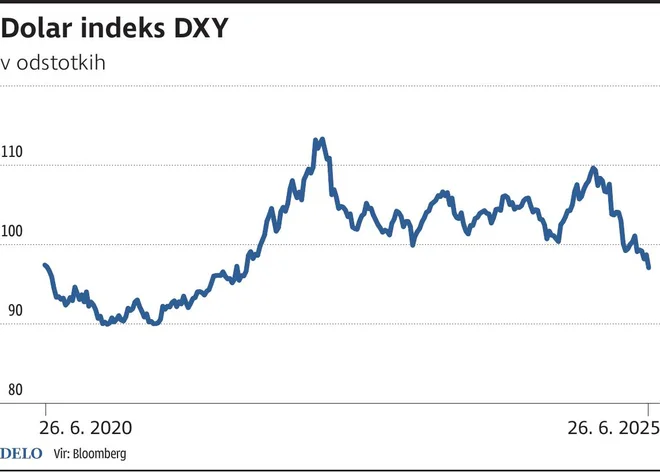

Vzrok za diskrepanco je v popačenem valutnem razmerju evro-dolar, ki se je v zadnjih nekaj mesecih premaknil s skorajšnje paritete, enake vrednosti obeh valut, na razmerje 1,17 dolarja za en evro. Ameriški vlagatelji tako uživajo v rekordnih vrednostih svojih naložb, a zato bodo morali odšteti toliko več za poslovanje in/ali počitnikovanje na stari celini. Kaj pa je pravzaprav povzročilo trenutno dogajanje na valutnem trgu in katere sile bodo v prihodnje oblikovale valutna razmerja?

Vrednost dolarskega indeksa je v zanjih mesecih padla na najnižjo raven zadnjih treh let. To pomeni, da je ameriški dolar vsesplošno šibkejši, kar je dobro za domače izvoznike, a nekoliko slabše za uvoznike. Ameriški dolar ni izgubil le proti evru, temveč v zadnjih nekaj mesecih proti večini valut, ki jih vsebuje košarica dolarskega indeksa. Vzrok za abruptni premik tečajev je bila sprva naznanitev carin iz ameriške administracije, a vendarle je bila trgovinska vojna v zadnjih tednih postavljena na stranski tir.

Zaradi premika v valutnem razmerju analitiki optimistično pričakujejo finančne izkaze ameriških podjetij za poslovanje v drugem kvartalu tekočega leta. Šibkejši dolar namreč pomeni višjo konkurenčnost ameriških podjetij na globalnem trgu. Optimističen pogled na ameriške delniške naložbe lahko opažamo vse od aprilskega dna, ko je indeks S&P 500 dosegel 4835 točk. Vse od takrat je bil pod pritiskom ameriški dolar, medtem ko delniški indeksi kljubujejo tako grožnjam s trgovinsko vojno kot tudi napetostim na Bližnjem vzhodu. S tveganjem v vzvratnem ogledalu se ameriškim delniškim indeksom nasmihajo nove višave sploh, če upoštevamo, da delniški indeksi prihodnji teden stopajo v sezonsko enega najbolj ugodnih mesecev.

Dodaten zagon kapitalskih trgov se pričakuje iz ameriške centralne banke, saj kapitalski trg do konca prihodnjega leta pričakuje kar petkratno nižanje temeljne obrestne mere. Vsako nižanje temeljne obrestne mere po 25 bazičnih točk (skupno 1,25 odstotka) bi pomenilo nižje obrestne mere za kreditojemalce, kar bi spodbudilo vsesplošno vlaganje. Nižje obrestne mere bi prav tako obudile nepremičninski trg ter pomembno znižale stroške zadolževanja ameriške zakladnice. Današnji predsednik Feda Jerome Powell se je v zadnjih mesecih namreč znašel pod plazom kritik ameriškega predsednika Donalda Trumpa, ki vodstvo ameriške centralne banke poziva k takojšnjemu nižanju temeljne obrestne mere. Nestrinjanje med vodstvom centralne banke in ameriške administracije je tako sprožilo dvome o nasledstvu predsedstva Feda, saj se mandat trenutnega predsednika konča prihodnje leto. Pričakovano večkratno nižanje temeljne obrestne mere ter ponovni premik na valutnem trgu lahko pripišemo nedavnim komentarjem potencialnih kandidatov za predsednika ameriške centralne banke. Med njimi sta guvernerja centralne banke Warsh in Waller, v ožjem izboru sta menda prav tako ožja člana Trumpovega kabineta Hassett in Bessent. Skupno sporočilo kandidatov so nižje ciljne obrestne mere, ki ne bi pomagale le delniškim trgom, temveč tudi lastnikom dolžniških vrednostnih papirjev.

Če predsedstvo Feda prevzame eden izmed kandidatov, lahko pričakujemo nadaljnjo šibkost ameriškega dolarja ter valutno razmerje evro-dolar, ki se bo približalo vrednosti 1,20. V tem primeru lahko pričakujemo odgovor predsedstva ECB, ki bo zavoljo konkurenčnosti domačih podjetij primorano nižati obrestne mere. Če bo tuji kapital drl na evropski trg, lahko vidimo scenarij, ko gredo temeljne obrestne mere globoko pod ciljna dva odstotka, saj bo le to zamejilo pritok tujega kapitala. Podobno dogajanje smo spremljali prejšnji teden v Švici, kjer je bila švicarska centralna banka primorana spustiti temeljno obrestno mero na raven –0,25 odstotka zaradi premočne lokalne valute.

Kljub temu da evropski vlagatelji trenutno ne uživamo v rekordnih vrednostih svojih naložb, je treba vedeti, da valutna razmerja na dolgi rok sledijo zmožnostim lokalnih gospodarstev. Na kratki rok pa lahko vidimo oscilacije, ki navidezno precenijo ali podcenijo naše naložbe.

Komentarji