Galerija

Na Ljubljanski borzi smo v zadnjem času priča pozitivnim spremembam, ki krepijo zaupanje v domači kapitalski trg. Bonitetna agencija S&P je izboljšala oceno Republike Slovenije z AA– na AA, kar je vplivalo tudi na nadgradnjo ocen ključnih zavarovalnic. Sava Re in Zavarovalnica Sava sta prejeli oceno A+ s stabilnim obetom, enako tudi Skupina Triglav, ki je poleg tega prejela višjo oceno za podrejene obveznice. To potrjuje dobro kapitalsko strukturo, operativno uspešnost ter pomen teh družb za domače finančno okolje.

Vodstvo Save Re dodatno izkazuje zaupanje v podjetje, predsednik uprave Marko Jazbec je dokupil 250 delnic POSR, kar utrjuje pozitiven signal za vlagatelje. Triglav pa uresničuje strategijo rasti v tujini, skupaj s partnerjema Prima Assicurazioni in Ageas Re vstopa na italijanski trg avtomobilskih zavarovanj, kar pomeni širitev prisotnosti in razpršitev virov prihodkov.

Manj spodbudno je dogajanje pri Telekomu Slovenije, ki se ponovno sooča z novo tožbo v višini 86,2 milijona evrov Rune Enia zaradi domnevne zlorabe trga. Telekom ostaja pod visokim pravnim tveganjem.

Petrol opozarja, da nadaljnja regulacija marž pri gorivih lahko privede do zapiranja prodajaln, manjših vlaganj ter, kot lahko predvidevamo, tudi do dražjih drugih storitev, kjer ni cenovnega nadzora, kot so trgovsko blago, avtopralnice in gostinske storitve. Regulacija brez ustrezne analize lahko dolgoročno škoduje prav potrošnikom, namesto da bi jih ščitila. Vsekakor se postavi tudi vprašanje, ali je pred vrhuncem turistične sezone smiselno zaostrovati regulacije cen goriv na avtocestah. Zlasti ne brez temeljite analize učinkov.

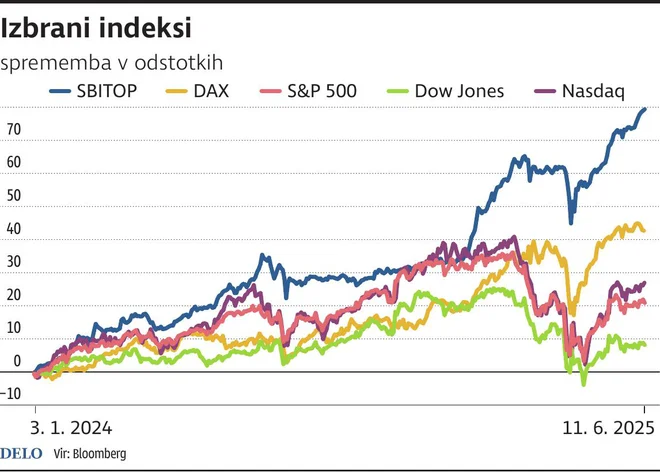

Domači delniški indeks SBI TOP v letu 2025 doživlja nadpovprečno rast, z več kot 34 odstotki od začetka leta je med najuspešnejšimi v Evropi. Ključni dejavniki so dobri temelji podjetij, stabilne bilance, nizka zadolženost in nadpovprečni dividendni donosi. Tako so, denimo, nekateri blue chipi še vedno ocenjeni konservativno oziroma atraktivno, kar odpira prostor za nadaljnjo rast tečajev.

Večina jih ima bodisi zelo nizek dolg bodisi celo presežek denarnih sredstev. To pomeni, da niso oziroma so manj izpostavljeni tveganjem, povezanih z rastjo obrestnih mer, hkrati pa imajo več manevrskega prostora za nove naložbe, prevzeme, odkupe delnic ali višje dividende.

Posebno zanimanje vzbuja tudi uvedba računov INR, dolgoročnih naložbenih računov z davčnimi ugodnostmi, ki bodo omogočili lažje varčevanje v delnicah in ETF. Ob visoki ceni nepremičnin in konec kocev tudi rekordnih vrednostih zlata domači kapitalski trg ostaja alternativa. Stabilno okolje in poslovanje ter davčne spodbude bi lahko povečali priliv svežega kapitala in dodatno okrepili likvidnost ter stabilnost slovenskega trga kapitala.

Avtor je lastnik delnic NLB.

Komentarji