Galerija

Pretekli teden je s potihoma pričakovanim dobrim polletnim poslovnim izidom vlagatelje razveselila domača banka NLB. Na račun povišanja temeljnih obrestnih mer s strani Evropske centralne banke (ECB), so v prvi polovici leta dosegli dobro rast neto obrestnih prihodkov. Na domačem maloprodajnem segmentu (retail Slovenia), so ti glede na lansko prvo polletje porasli za 153 odstotkov na 110,4 milijona evrov iz 43,6 milijona evrov, ob tem so na istem segmentu (maloprodaja Slovenija) uspeli neto neobrestne prihodke povišati za štiri odstotke na 48,5 milijona evrov. Na ravni celotne Skupine so sicer pri NLB v prvi polovici leta celotni neto obrestni prihodki znašali 380 milijonov evrov ali 68 odstotkov več glede na enako obdobje lani, medtem ko so neto neobrestni prihodki stagnirali pri 131,7 milijona evrov.

Glede na letošnjo povišano dobičkonosnost NLB smo že pred časom špekulirali glede morebitnega povišanja dividend. V prezentaciji za vlagatelje je za štiriletno obdobje 2022–2025 navedeno, da bo izplačanih za 500 milijonov evrov dividend, kar pomeni povprečno za 125 milijonov evrov izplačil dividend na leto za obdobje 2022–2025. Ob daljši povišani dobičkonosnosti se seveda pričakuje dvig dividend.

Drži pa, da ima banka predvsem pri kapitalski ustreznosti ozko grlo za širitev s prevzemi, in če ima višji delež izplačila dividend, to lahko pomeni, da bo prihodnja rast preko prevzemov (M&A) žal bolj omejena. Na drugi strani pa, če ne bo na srednji rok nobene zanimive prevzemne tarče, banka ne bo mogla v nedogled ohranjati povišane kapitalske ustreznosti.

Tržna kapitalizacija NLB se trenutno giblje okoli 1,6 milijarde evrov, medtem ko lahko za letos pričakujemo dobiček okoli 400 milijonov evrov po davkih, podobno pa tudi v prihodnjem letu. Zaradi povišanih tveganj v območju z evrom, ki izhajajo iz draginje, ohlajanja gospodarstva in povišanih obrestnih mer, moramo sicer za letos verjetno pričakovati višji nivo rezervacij pri evropskih bankah proti koncu leta.

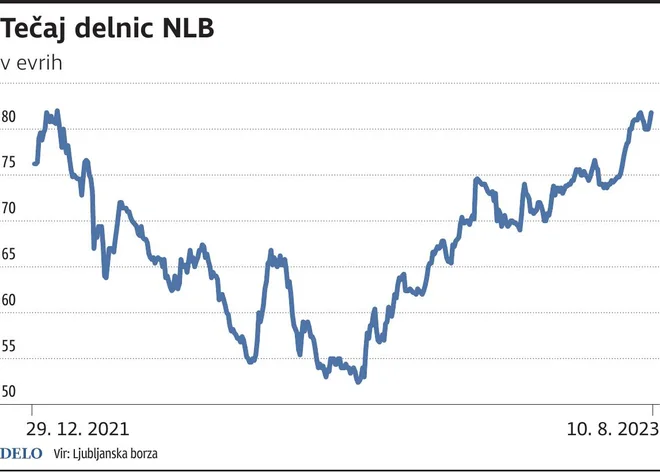

Cena delnice na trgu je v času pisanja 80,6 evra, njena knjigovodska vrednost pa več kot 124,9 evra, kar pomeni razmerje 0,65. Skratka, glede na to bo marsikateri vlagatelj zaključil, da delnice NLB na Ljubljanski borzi glede na knjigovodsko vrednost in lastno poslovanje trenutno kotirajo pri atraktivni ceni. Delnice NLB vsekakor tudi niso precenjene v primerjavi z evropskim bančnim trgom.

Če pogledamo Indeks EURO STOXX Banks, kjer gre za evropski bančni indeks z uteženo kapitalizacijo, ki vključuje banke držav, udeleženih v EMU (ekonomska in monetarna unija), vidimo, da razmerje med tržno in knjigovodsko vrednostjo (P/B) tega indeksa znaša 0,68, kar je višje oziroma »dražje« kot pri NLB, pri čemer je še pomembno poudariti, da so ocene vrednosti evropskih bank po letu 2008 izjemno nizke.

*Avtor tega članka je lastnik delnic NLB

Komentarji