Galerija

Med številnimi frontami, ki jih je odprl ameriški predsednik Donald Trump, je tudi javna kritika predsednika ameriške centralne banke (Fed) Jeroma Powlla. V zadnjih tednih se je ta še zaostrila. Trump Powlla obtožuje, da z zadržanostjo pri zniževanju obrestnih mer zavira gospodarsko rast in državo stane »celo premoženje«. Mnogi v teh napadih vidijo grožnjo neodvisnosti Feda – temeljnega stebra zaupanja vlagateljev in dolgoročne stabilnosti trga. Verodostojnost centralne banke je ključna za stabilnost valute, dolga in celotnega finančnega sistema.

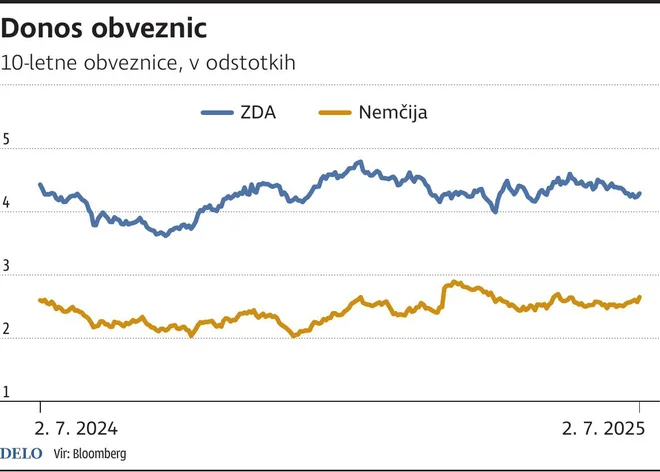

Zahtevani donosi na desetletne ameriške obveznice so v zadnjem mesecu padli za približno 0,2 odstotne točke in trenutno znašajo okoli 4,3 odstotka, kar nakazuje, da trg resno upošteva možnost uresničitve Trumpovih pritiskov. Drugače pa je pri kazalnikih zaupanja vlagateljev, ki jih lahko merimo z različnimi parametri. Oslabitev ameriškega dolarja – ta je v prvi polovici leta v primerjavi z evrom izgubil skoraj 12 odstotkov (le v juniju 3,7 odstotka) – ter preusmeritev kapitala v Evropo in trge v razvoju kažeta, da se zaupanje v ameriški finančni sistem zmanjšuje.

Za primerjavo: v Evropi se donosi desetletnih državnih obveznic niso bistveno spremenili in ostajajo v razponu od 2,6 odstotka za nemške do približno 3,5 odstotka za italijanske obveznice. Zaradi zmanjševanja razlik v donosnosti so se nekoliko bolje odrezale države z nižjo bonitetno oceno, podobno pa velja tudi za podjetniške obveznice z nižjo boniteto, ki jim vrednost raste.

Seveda pa ni prav, da vse zasluge za padanje zahtevanih donosov v ZDA pripišemo Trumpu. Obstajajo tudi drugi dejavniki. Inflacijski učinki trgovinskih vojn so za zdaj še omejeni, na trgu dela pa se kažejo prvi znaki ohlajanja. Mesečna sprememba števila zaposlenih v zasebnem sektorju je bila junija letos prvič negativna po marcu 2023. Prav tako nizko razmerje med prostimi delovnimi mesti in številom brezposelnih – trenutno 1,07 – ne ustvarja dodatnih inflacijskih pritiskov. To razmerje ostaja nižje v primerjavi z obdobjem pred pandemijo.

Med večjimi investicijskimi bankami je Goldman Sachs preložil pričakovani termin naslednjega znižanja obrestne mere Feda z decembra na september in za letos napoveduje tri znižanja po 0,25 odstotne točke. Podobno tudi Morgan Stanley zaradi šibkejših podatkov s trga dela pričakuje več zaporednih znižanj. Tudi terminske pogodbe za ključno obrestno mero do konca leta predvidevajo padec na 3,75 odstotka, kar je 0,25 odstotne točke manj kot pred nekaj meseci.

Glede na trenutno znane okoliščine je pričakovati nadaljnje zniževanje obrestne mere v ZDA – v obdobju enega leta morda tudi za eno odstotno točko ali več. Pot do tja pa je zaradi številnih negotovosti še vedno nepredvidljiva. V Evropi se obeta še kakšno znižanje po 0,25 odstotne točke, nato pa morebitna stabilizacija obrestnih mer v bližini ravni ciljne inflacije. Vse to bi lahko prispevalo k postopni rasti cen obveznic – če se seveda gospodarske razmere v prihodnjih mesecih bistveno ne zaostrijo.

Komentarji