Svetovni trg: Vlagateljem se morda zdijo kot konec sveta, a so zelo običajne in jih lahko pričakujemo skoraj vsako leto.

Še pred kratkim smo peli slavospeve sinhroni globalni ekspanziji, ki jo je spremljal gospodarski razcvet v večini sektorjev in regij, v teh dneh pa se, po bliskoviti oktobrski korekciji na delniških trgih, na naslovnicah uglednih finančnih revij in časopisov že pojavljajo alarmantna svarila o prihajajoči novi recesiji. Na prvi strani tednika The Economist se tako blešči naslovnica »Kako huda bo naslednja recesija?«, Wall Street Journal pa se sprašuje »Kaj bi lahko povzročilo naslednjo recesijo in kdaj jo lahko pričakujemo?«.

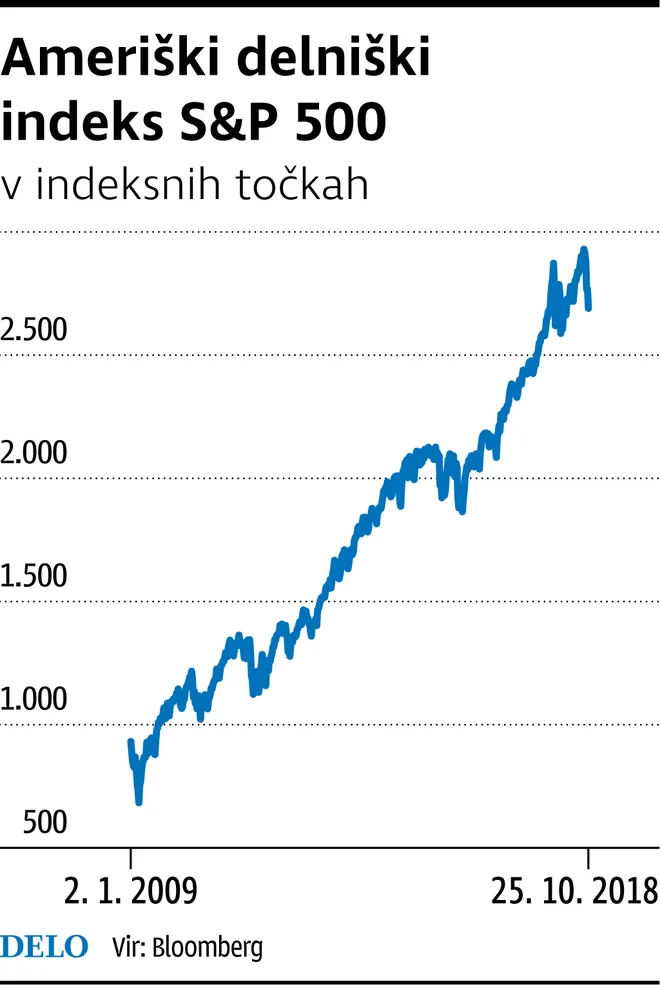

Ta teden smo dobili odgovor na vprašanje, ali bodo ameriški delniški trgi vendarle podlegli prodajnim pritiskom in vstopili v območje tržne korekcije, ki jo spremljajo več kot desetodstotni padci borznih tečajev. Prvič v dolgoletnem ciklu rasti se je zgodilo, da morajo tudi vsemogočni in nedotakljivi ameriški trgi deliti usodo drugih razvitih trgov, ki so letos izgubili 10-15 odstotkov svojih vrednosti.

Korekcije so nekaj običajnega

Za vlagatelje se korekcije na trgih morda zdijo kot konec sveta, čeprav so v resnici zelo običajne in jih lahko pričakujemo skoraj vsako leto. Statistično obstaja okoli 66-odstotna verjetnost, da se podobni deset- do dvajset-odstotni padci na borzah ne bodo končali v zloglasni recesiji.

Recesija ali gospodarski zastoj je pojav, s katerim označujemo večmesečno zmanjševanje gospodarske aktivnosti, ki »okuži« celotno ekonomijo in se kaže v zmanjševanju proizvodnje, zaposlenosti, prihodkov in prodaje. Po drugi svetovni vojni je ameriško gospodarstvo prizadelo enajst povojnih recesij, ki so trajale od šest do osemnajst mesecev, v tem času pa se je realni BDP povprečno znižal za 2,3 odstotka. Empirično jih najpogosteje povzročajo centralne banke in finančni ekscesi z bančnimi krizami oziroma kreditni krči, naftni šoki, zlomi vrednosti premoženja, dezinvesticijski cikli in napake v fiskalni politiki.

Glejmo krivuljo donosnosti

Čeprav zelo pomemben ameriški nepremičninski trg že kaže jasne znake ohlajevanja rasti, ekonomist Tim Duy opozarja, da recesije niso pojav, ki bi ga lahko zajeli z enim samim indikatorjem stanja. V cikličnem predelovalnem sektorju, kjer se navadno začnejo najprej kazati razpoke v rasti, je v fazi kontrakcije samo pet od 23 industrijskih panog, indeks nabavnih managerjev ISM pa je še pred mesecem dni dosegel najvišjo vrednost v tem ciklu.

Če bi se moral odločiti za en sam recesijski indikator, bi brez pomislekov izbral krivuljo donosnosti, to je razliko med dolgo- in kratkoročnimi obrestnimi merami, ki se je v ZDA obrnila na glavo pred vsako povojno recesijo, povprečno pa je od začetka inverzije do recesije minilo štirinajst mesecev. V zadnjih tednih je krivulja donosnosti nehala padati in je pri 0,3 odstotka še vedno v prepričljivo pozitivnem območju.

Tudi drugi ekonometrični modeli, ki jih spremljam, kažejo na nekoliko zvišano, vendar manj kot 30-odstotno verjetnost za recesijo, zato ocenjujem, da bi se moral zgoditi neki zelo močan zunanji šok, da bi ZDA in svet zdrsnili v recesijo že do sredine prihodnjega leta.

Komentarji