Galerija

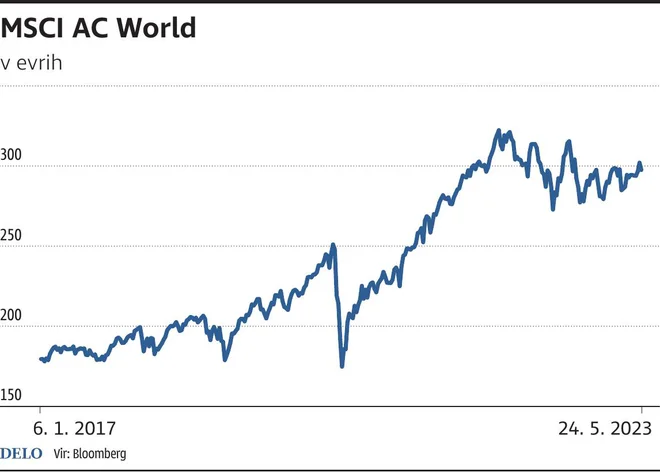

Delnice na svetovnih trgih so letos v evrih pridobile več kot sedem odstotkov vrednosti, od vrha zadnjega bikovskega trga v začetku januarja 2022 pa so v evrih nižje za okoli osem odstotkov in v dolarjih za 12 odstotkov.

Na delniških trgih se nadaljuje pomladno prebujenje, vendar pa v nasprotju s cvetočo naravo med vlagatelji še vedno vlada neverjetno depresivno razpoloženje. Vlagatelji se brez prave volje in energije, da bi zapustili medvedji brlog, množično selijo v sklade denarnega trga, s kolektivnim konsenzom, ki že od oktobra vztrajno napoveduje negativno gospodarsko rast.

Delniški trgi medtem plezajo čez pregovorni zid skrbi, ki ga poleg strahov pred recesijo sestavljajo pretresi v bančnem sektorju, strah pred padajočimi dobički, pretirano agresivnimi centralnimi bankami ter bojazen pred teoretično možno, a bizarno plačilno nesposobnostjo ameriške vlade, do katere bi lahko prišlo, če kongres v prihodnjih dneh ne bo rutinsko dvignil meje javnega dolga.

Eno od najbolj fascinantnih vprašanj, ki si ga že nekaj časa postavljajo na Wall Streetu, je, kaj, presneto, se dogaja z vodilnimi indikatorji v tem poslovnem ciklu. Kako to, da se v ZDA še ni pojavila blaga recesija, če pa so vodilni indikatorji (Conference Board) v zadnjih 15 mesecih od vrha zdrsnili za skoraj deset odstotkov, v zadnjih šestih mesecih pa se je vodilni ekonomski indeks skrčil za 4,4 odstotka?

Od tega so finančne komponente (kreditiranje, gibanje delniških trgov, krivulja donosnosti) prispevale minus 0,6 odstotka, nefinančne komponente (pričakovanja potrošnikov, nova naročila v predelovalni industriji, gradbena dovoljenja, število opravljenih delovnih ur, nova naročila kapitalskih dobrin in blaga za široko potrošnjo, število prošenj za nadomestilo za brezposelnost) pa so prispevale minus 3,4 odstotka. Indeks vodilnih indikatorjev na letni ravni upada hitreje, kot je bilo to običajno pred preteklimi povojnimi recesijami, kljub temu da o recesiji v ZDA ni ne duha ne sluha. Kako je to mogoče?

Med največkrat omenjenimi se mi zdi najbolj na mestu razlaga, da imajo pri sestavi vodilnih indikatorjev v aktualnem postcovidnem makrookolju prevelike uteži komponente, ki so povezane s proizvodnim in kreditnim ciklom, ki sta zelo šibka v primerjavi s preteklimi poslovnimi cikli.

Edinstvena in specifična dinamika okrevanja po covidni recesiji s presežnimi prihranki gospodinjstev zaradi državnih spodbud in polno zaposlenostjo je popolnoma popačila signale teh, običajno zanesljivih znanilcev recesije.

Kljub globoko inverzni krivulji donosnosti je ameriško gospodarstvo očitno bistveno manj občutljivo na spremembe obrestnih mer, ob rekordno nizki brezposelnosti pa je rast osebnih prihodkov med petimi in sedmimi odstotki očitno tista, ki ob zdravih potrošniških in kreditnih bilancah odločilno poganja zasebno povpraševanje po storitvah in s tem pozitivno gospodarsko rast.

Po več kot šestih mesecih od oktobrskega dna je statistično vse manj verjetno, da bodo delnice v tem borznem ciklu še enkrat prebile dno medvedjega trenda. Ob odličnem začetku leta je kritično pomembno, da v ZDA inflacija že deseti mesec zapored kaže nezgrešljiv trend upadanja. V zadnjih stotih letih so bila obdobja dezinflacije – visoke in padajoče inflacije – zelo ugodna za vlagatelje, saj so ameriške delnice dosegle negativni realni donos samo enkrat. Povprečni realni donos delnic je v 19 epizodah dezinflacije znašal 14 odstotkov, donosi pa so v 70 odstotkih primerov presegali deset odstotkov.

Komentarji