Trgi v razvoju so grdi raček. Lahko zrastejo v laboda?

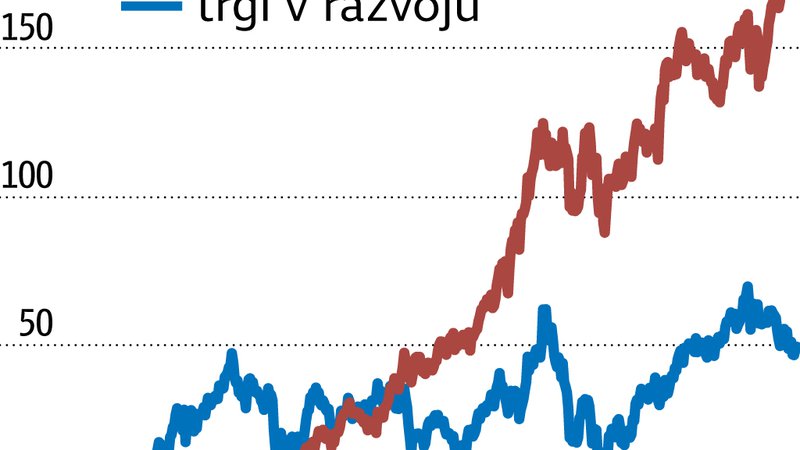

Svetovni trg: v desetletju so se ameriške delnice podražile za 265 odstotkov, trgi v razvoju pa za »le« sto odstotkov.

Odpri galerijo

Infografika Delo

Ob deseti obletnici zloma investicijske banke Lehman Borthers, ki je 15. septembra 2008 pognal svet v najglobljo finančno in gospodarsko krizo po veliki depresiji, nam takoj padejo v oči dramatične razlike v donosih na delniških trgih v posameznih državah. Ameriške delnice so v zadnjih desetih letih v evrih dosegle 265-odstotni celotni donos, oziroma 14-odstotni povprečni letni donos, neameriške delnice pa samo stoodstotni celotni donos.

Kakšna je bila v tem času statistika donosov na nekaterih najbolj zanimivih trgih? Evropa (+108 %), trgi v razvoju (+111 %), Japonska (+181 %), Kitajska (+170 %), najslabše pa so jo odnesli lokalni vlagatelji v Rusiji (+30 %), Italiji (+16 %), Turčiji (–12 %) in Braziliji (–25 %).

Ne pozabimo, da so bili prav trgi v razvoju pred »izgubljenim« desetletjem veliki zmagovalci bikovskega trga let med 2002 in 2007 z neverjetno visokimi, okoli 30-odstotnimi povprečnimi letnimi donosi delnic. Podobno ciklično rotacijo lahko opazujemo tudi znotraj industrijskih sektorjev, kjer so se v tem času na vrhu lestvice izmenjevali surovine in energetika, biotehnologija in zdravstvo ter informacijska tehnologija.

Osebno verjamem, da so za večino dolgoročnih vlagateljev najbolj primerni sektorsko in regionalno razpršeni globalni delniški portfelji. Če bi bil za naslednjih deset let prisiljen izbrati samo eno naložbeno regijo, bi se odločil za države v razvoju pred ZDA.

Vrednotenja delnic na trgih v razvoju so namreč v primerjavi z ameriškimi že nekaj let na zgodovinsko depresivnih nivojih. Če uporabimo za izhodišče vrednotenj Shillerjev ciklično prilagojeni kazalnik P/E, ki označuje razmerje med cenami delnic in povprečnimi desetletnimi dobički podjetij, ugotavljamo, da so bile delnice na trgih v razvoju pred krizo za 30 odstotkov dražje kot v ZDA, medtem ko danes kotirajo s skoraj 40-odstotnim diskontom.

Dokaz za to, da so trgi v razvoju grdi raček, dodatno potrjujejo veliki odlivi iz tovrstnih investicijskih skladov in podatek, da so trenutno daleč najmanj zaželena naložba med profesionalnimi upravljavci premoženja. Med dvajsetimi naložbenimi kategorijami, ki jih mesečno spremlja Merrill Lynch, so med upravljavci skladov ameriške delnice na prvem mestu z 20-odstotno nadpovprečno izpostavljenostjo, trgi v razvoju pa prepričljivo zadnji z desetodstotno podpovprečno izpostavljenostjo.

Vlagatelji se moramo zavedati, da je eksaktno napovedovanje prihodnjih donosov na delniških trgih objektivno »misija nemogoče«. Prav tako, v nasprotju s splošnim prepričanjem, večina priljubljenih dejavnikov nima nobenega statističnega vpliva na prihodnje donose. Vanguardova študija donosov na primer navaja, da lahko vrednotenja na delniških trgih pojasnijo samo okoli 40 odstotkov variance v pričakovanih donosih v naslednjih desetih letih, kazalniki, kot so dolg/BDP, dividendni model in Fedov model, pa komaj okoli 20 odstotkov. Vplivi rasti BDP, dobičkov podjetij, profitnih marž, dolgoročnih obrestnih mer ali preteklih delniških donosov so v napovedih pričakovanih delniških donosov statistično popolnoma zanemarljivi.

Kakšna je bila v tem času statistika donosov na nekaterih najbolj zanimivih trgih? Evropa (+108 %), trgi v razvoju (+111 %), Japonska (+181 %), Kitajska (+170 %), najslabše pa so jo odnesli lokalni vlagatelji v Rusiji (+30 %), Italiji (+16 %), Turčiji (–12 %) in Braziliji (–25 %).

Ne pozabimo, da so bili prav trgi v razvoju pred »izgubljenim« desetletjem veliki zmagovalci bikovskega trga let med 2002 in 2007 z neverjetno visokimi, okoli 30-odstotnimi povprečnimi letnimi donosi delnic. Podobno ciklično rotacijo lahko opazujemo tudi znotraj industrijskih sektorjev, kjer so se v tem času na vrhu lestvice izmenjevali surovine in energetika, biotehnologija in zdravstvo ter informacijska tehnologija.

Osebno verjamem, da so za večino dolgoročnih vlagateljev najbolj primerni sektorsko in regionalno razpršeni globalni delniški portfelji. Če bi bil za naslednjih deset let prisiljen izbrati samo eno naložbeno regijo, bi se odločil za države v razvoju pred ZDA.

Vrednotenja delnic na trgih v razvoju so namreč v primerjavi z ameriškimi že nekaj let na zgodovinsko depresivnih nivojih. Če uporabimo za izhodišče vrednotenj Shillerjev ciklično prilagojeni kazalnik P/E, ki označuje razmerje med cenami delnic in povprečnimi desetletnimi dobički podjetij, ugotavljamo, da so bile delnice na trgih v razvoju pred krizo za 30 odstotkov dražje kot v ZDA, medtem ko danes kotirajo s skoraj 40-odstotnim diskontom.

Dokaz za to, da so trgi v razvoju grdi raček, dodatno potrjujejo veliki odlivi iz tovrstnih investicijskih skladov in podatek, da so trenutno daleč najmanj zaželena naložba med profesionalnimi upravljavci premoženja. Med dvajsetimi naložbenimi kategorijami, ki jih mesečno spremlja Merrill Lynch, so med upravljavci skladov ameriške delnice na prvem mestu z 20-odstotno nadpovprečno izpostavljenostjo, trgi v razvoju pa prepričljivo zadnji z desetodstotno podpovprečno izpostavljenostjo.

Vlagatelji se moramo zavedati, da je eksaktno napovedovanje prihodnjih donosov na delniških trgih objektivno »misija nemogoče«. Prav tako, v nasprotju s splošnim prepričanjem, večina priljubljenih dejavnikov nima nobenega statističnega vpliva na prihodnje donose. Vanguardova študija donosov na primer navaja, da lahko vrednotenja na delniških trgih pojasnijo samo okoli 40 odstotkov variance v pričakovanih donosih v naslednjih desetih letih, kazalniki, kot so dolg/BDP, dividendni model in Fedov model, pa komaj okoli 20 odstotkov. Vplivi rasti BDP, dobičkov podjetij, profitnih marž, dolgoročnih obrestnih mer ali preteklih delniških donosov so v napovedih pričakovanih delniških donosov statistično popolnoma zanemarljivi.